Volar Cheung

The U.S.-Iran conflict remains unresolved in the short term, with far-reaching implications for the insurance industry. (Chinese Only)

上周五 美國最新就業數據欠佳,加上布蘭特期油近兩年來首度升破每桶90美元,美股周五顯著受壓。美國勞工統計局(BLS)公布,2月份非農業職位出乎意料下降9.2萬,期內失業率增加0.1個百分點,至4.4%,多過預期的4.3%,市場擔心「滯脹」的出現。特朗普表示,伊朗除了「無條件投降」外,美國不會與伊朗達成任何協議,又說他必須親自參與挑選伊朗下一任領導人,美伊衝突比之前預期更長。 大市方面,我們料S&P500指數將於6,500-6,800點之間上落。 就伊朗衝突及霍爾木茲海峽潛在長期封鎖對全球保險業的影響而言,市場所受衝擊因業務性質及地域覆蓋範圍而存在明顯不同。全球專業保險商及再保險商方面,Everest(EG.US)、Arch Capital(ACGL.US)、Axis Capital(AXS.US)及RenaissanceRe(RNR.US)等機構因承保政治風險、貿易信用、海事戰爭及特定能源保險等專門險種,理論上面臨最直接的索償風險。值得注意的是,戰爭責任在絕大多數保單中屬於標準除外責任,有效限制了潛在賠償範圍。然而,在若干特定情況下,上述保險商仍存在須履行賠償責任,例如俄烏衝突中出現的大規模航空損失即為一例。 海事保險方面,雖然該區域的海事風險明顯上升,但船殼隻戰爭險及貨物戰爭險保單在衝突升溫之際極可能已率先取消,從而大幅減少賠償責任。 美國本土財產及意外險(P&C)保險商方面,Travelers(TRV.US)及Hartford(HIG.US)等主要承保商所受的直接衝擊極為有限,業務穩定性較強。AIG(AIG.US)及Chubb(CB.US)雖因國際業務佔比較高而面臨相對較大的海外風險,但現階段預計不會出現重大損失,整體業績所受影響仍屬輕微。就業務中斷險而言,相關保單的理賠條款通常要求供應商的實體財產遭受直接物質損毀方可觸發賠償,封鎖或燃油短缺所導致的非物質性營運延誤一般不符合索償條件,此機制有效保護了承保商的賠償風險。 Target(TGT.US)的業務重組方案正逐步顯現成效,同店銷售額錄得環比持續改善趨勢,反映公司的策略調整方向正確,執行力穩步提升。此一改善趨勢有望延續至第一季,為全年業績復甦奠定初步基礎。 收入結構方面,公司預計第一季淨銷售額將錄得增長,惟增長動力預計將較多依賴新開門店的貢獻,以及廣告收入、會員費等非商品收入來源,而非純粹依靠現有門店的同店銷售改善。隨著公司持續推進商品組合優化及門店購物體驗提升等核心策略,相關措施的成效有望於年內逐步顯現,為收入增長提供更為均衡且可持續的驅動力。建議可在133美元附近獲利,設置110美元作為止蝕位。 博通(AVGO.US)第一季業績表現強勁,盈利大幅超越市場預期,並大幅上調第二季人工智能業務展望,充分展示公司在AI基礎設施領域的領先地位及強勁執行力。尤為令市場振奮的是,公司明確表示對2027財年AI銷售額突破1,000億美元具備清晰可見的增長路徑,較市場預期的860億美元高出逾16%,為投資者提供了極具說服力的中長期增長能見度。 網絡業務方面,AI網絡收入有望於第二季升至AI總收入的約40%,成為推動業績超預期的重要增長驅動力。此一比例的快速提升,反映公司在以乙太網網絡領域的市場佔有率正以快於預期的速度持續擴大,公司在AI網絡基礎設施賽道的競爭優勢日益鞏固。目前公司已擁有六位量產級XPU客戶,結合管理層就2027年約10吉瓦算力需求所作出的部署展望,可清晰預見公司的持續增長動力有望延伸至2028年,隨著供應保障逐步落實及運算以外的附加率持續擴闊,增長基礎將更為穩固多元。 毛利率方面,儘管AI業務佔比持續提升並引入更多系統層面內容,公司毛利率仍維持在理想水平,充分反映公司在產品定價能力及成本管控方面均具備出色的管理能力。建議可在376美元附近獲利,設置310美元作為止蝕位。

Economic growth tolerance eased; short-term conflicts dampen sentiment (Chinese Only)

中東戰事持續,港股上周五在科技股領軍下高開高走。全國人大會議經濟主題記者會上周五舉行,表示在 財政政策堅持更加積極基調,力度不減,新的增長目標顯示出政府對今年經濟增速放緩的容忍度。一旦美伊戰爭持續,油價高企最終亦會拉高通脹,對股市屬利淡。由於美國切斷了中國從俄羅斯, 伊朗及委內瑞拉的廉價石油補給線, 將影響中國的製造業及增加通脹, 在這情況下中國的經濟增長將會有所影響,預測恆指本週將在24,500點至25,500點之間浮動。觀望企業進入業績公佈高峰期,能否改善市場氣氛。 自今年1月6日的近期低點至最近,超大型油輪(VLCC)運費已累計飆升1,830%,創下502,595美元的歷史新高,遠超於2019年317,334美元的紀錄,更是25,000至35,000美元平均盈虧平衡點的逾14至20倍。這種高運費,為商船三井(9104.JP)、中遠海運(1919.HK)及NYK Line(9101.JP)等主要VLCC營運商帶來極為豐厚的盈利。 推動運費急速上升的主要因素,在於霍爾木茲海峽的戰略位置舉足輕重。這條位於波斯灣入口、總寬僅34公里、單向航道更窄至3公里的咽喉,每年承擔著高達6,000億美元的原油吞吐,佔全球石油貿易的26%及液化天然氣(LNG)貿易的20%。伊朗、伊拉克、科威特、卡塔爾及巴林的原油出口均須經由此道。儘管沙地阿拉伯與阿聯酋設有替代管道,惟每日僅能疏導約260萬桶原油,僅佔區內運輸量的13%,難以充分代替。 自美國與以色列對伊朗發起軍事行動以來,VLCC運費在短短數日內再度上升123%。在保險市場層面,全球12大海事保險機構中已有7家於3月5日起停止為進入波斯灣及相關水域的船承保戰爭險。此舉雖短期內令部分船東卻步,但同時亦意味著願意承擔風險、繼續營運的船公司將能收取更高的風險溢價。 美國其後宣布將為通過霍爾木茲海峽的能源運輸船提供護航及保險支持,此舉有效穩定了市場,令運價的升勢有所放緩。若地緣政治局勢能夠逐步緩和,馬士基(AMKAF.US)及Hapag-Lloyd AG (HPGLY.US)等貨櫃航運公司所受的連帶影響亦有望逐步消退,全球供應鏈將逐漸回復正常,整個航運板塊亦將迎來更為穩健的發展基礎。 京東物流(2618.HK)第四季業績表現強勁,整體收入符合市場預期,為今年的業務擴張奠定基礎。其中,綜合供應鏈(ISC)業務收入按年大幅增長44.5%,來自母公司京東集團(9618.HK)的收入更錄得68.1%的強勁升幅,充分反映集團內部協同效應持續強化,業務增長動力明顯加速。展望今年,京東物流有望依靠第四季的趨勢,進一步推動ISC收入再度實現約20%的增長。 隨著規模效應逐步顯現及營運效率持續提升,公司的淨利潤增長有望再上升,盈利質素將進一步改善。期內ISC客戶數目按年增加9.7%,客戶基數的快速擴大,從長遠角度而言,客戶數目的持續增長不僅鞏固了公司的市場佔有率,更為未來收入規模的進一步提供基礎,有利於公司在今年實現量價齊升的理想局面 。建議可上望HK$14.25,HK$11.75止蝕。 嗶哩嗶哩(9626.HK)第四季核心盈利高於市場預期達10%,為今年進一步擴大盈利規模提供信心基礎。受惠於平台對Z世代用戶群組的精準定位及深度滲透,公司廣告業務收入於第四季錄得逾27%的強勁增長,表現遠超同期百度(9888.HK)及微博(9898.HK)等依賴傳統平台的競爭對手。 人工智能(AI)方面,預計相關技術於今年對公司收入增長的直接貢獻仍屬有限,短期內難以形成實質性的收入。與此同時,持續上升的AI研發投入將對公司利潤率構成一定壓力,但此類前置性戰略投資有助公司為中長期的技術競爭力提升及業務創新儲備動力,長遠而言仍屬必要策略。建議可上望HK$227,HK$187止蝕。

2026.03.02 Market Pulse / Macro Trends (Chinese Only)

War clouds gather over the Middle East; A-shares expected to see lower volatility. (Chinese Only)

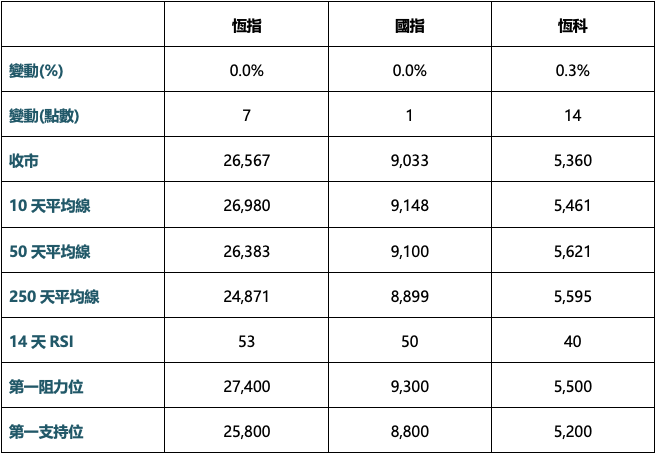

恒指上周在 50天線反覆,表現較為分化,金融股及傳統股明顯跑贏,但科技龍頭毫無動力,市場寄望3月內地舉行人大會議,或有更多政策公布助改善市場氣氛,留意政府工作報告對經濟增長目標及財政貨幣政策的定調。短期在外圍戰事影響下,市場轉趨審慎,相較於香港,A股離岸市場相對波幅較低,故今周恆指波幅將會是 25,000 至26,000點。 美國聯邦最高法院已裁定特朗普引用《國際緊急經濟權力法》(IEEPA)對全球貿易夥伴大幅加徵關稅的行為屬於越權,其關稅政策無效。裁決公布後,特朗普隨即宣布根據第232條、第122條和第301條授權,對進口到美國的商品徵收為期150天的臨時進口附加費,稅率為10%,於2月24日凌晨生效,及後再宣布增至法律容許的15%上限。 要留意的是15%的關稅上限,其實是低於目前大部分東南亞國家被徵收的對等關稅,例如越南原本是20%、柬埔寨是19%。不過中美之間的關稅似乎不受太大的影響,中國平均只能節省大概5至7%關稅。 基於香港上市的出口股,有不少產能已轉移至東南亞,似乎會稍為受惠於新關稅措施。不過受惠幅度未必大,因為有統計指大部分增加的出口關稅都是由美國進口商支付,所以關稅的減少似乎不會對出口商有太大影響。這意味着即使東南亞產能面對的關稅稅率有所下調,出口商的實際定價能力及利潤率改善空間仍然有限。 另一方面,美以剛剛向伊朗發動攻擊, 前景不明,加上關稅裁決間接推動金價上升,主要是估計涉及1,300億美元的退稅,美國政府或許要額外發行國債支付。雖然銀碼不算大,不過又再令市場擔心美國國債不斷增發,削弱美元信用。這種財政壓力或會進一步支持黃金等避險資產的需求,投資者應關注美債收益率變化及美元走勢對全球資產配置的影響。整體而言,關稅政策及戰爭的曲折發展增添市場不確定性,港股出口企業雖獲得短期喘息空間,但長遠仍需密切監察中美貿易關係及全球供應鏈重組的趨勢。 總括而言,戰爭,地緣政治及關稅情況還沒明朗,建議投資者關注。 港交所(388.HK)預期今 年盈利將增長超過4%,受惠於所有業務部門的收入增長,反映公司推行多元化資產分散策略取得成效。第四季盈利較市場預期高出8%,主要因電子股IPO收費上升及員工開支低於預期。收入增長將受惠於蓬勃的IPO籌備項目、股票、滬深港通、股票期權及金屬合約的強勁交易量,而關稅不確定性加劇的價格波動亦帶動成交量上升。 今年1月1日至2月26日期間,香港股市平均每日成交額上升21%至2,560億港元,較去年同期顯著增加。北向平均每日成交額更大升79%,南向成交額亦上升15%,反映內地與香港市場互聯互通機制的活躍度大幅提升。IPO籌備項目亦從去年底的339宗激增至今年1月的434宗,顯示企業上市意欲強勁,為港交所日後收入增長提供穩固基礎。 在全球市場波動加劇的背景下,港交所作為連接內地與國際資本市場的橋樑角色日益重要。建議可上望HK$473,HK$390止蝕。 新鴻基地產(16.HK)的物業發展收入將是截至2026年6月底的財政年度主要盈利動力,利潤率有望受惠於香港樓價復甦而改善,特別是來自啟德天璽等豪宅項目的銷售。約108億港元及40億港元的合約銷售額,將分別於財政年度下半年在香港及中國內地確認入賬。 大型新項目落成,包括位於香港西九龍的IGC,應佔寫字樓面積達120萬平方呎,以及上海全新旗艦商場ITC Maison,總樓面面積達260萬平方呎,將支持租金收入增長。公司年度股息派息比率維持在40%至50%水平,隨着2026財年基礎盈利增長約10%,股息料將相應增長,為股東提供穩健回報。建議可上望HK$165,HK$136止蝕。

Short-term risk aversion surges sharply; Warner Bros. acquisition benefits cinema industry (Chinese Only)

周六美國和以色列對伊朗發動聯合軍事打擊,伊朗最高領袖哈梅內伊遇襲身亡。伊朗封鎖霍爾木茲海峽,如果此輪衝突短暫且可控,料避險操作和油價飆升將是短暫的。若局勢進一步惡化,原油、黃金、白銀的價格波動以及全球股市的調整壓力都將進一步加大。此外,市場關注今周公佈的 2月份美國就業報告,業績股方面,市場關注零售商Target及Costco,以及晶片股博通本周公布的業績。大市方面,我們料S&P500指數將於6,700至7,000點之間上落。 根據Cinemark(CNK.US)預測,2026年美國上映的電影數量仍低於疫情前的平均每年130部,但應超過2025年的120部。更穩定的上映節奏及更健康的大製作供應可支持入場人數增長,而平均票價延續多年上升趨勢,受策略性加價及更多採用優質放映格式推動,將錄得低至中單位數增長。 根據目前的上映時間表,第一季將受惠於較低基數及假期檔期電影的持續放映效應,而9月至10月則應受惠於更多大製作新片首映。這種安排有助戲院在全年維持較穩定的收入,減少過度依賴暑暇檔期及年底檔期。IMAX及杜比戲院(Dolby Cinema)的使用率上升,不僅提高票價,亦改善觀眾體驗,有助吸引更多觀眾重返戲院。 儘管大部分電影公司承諾增加或維持電影上映數量,但行業合併仍是重大威脅。歷史顯示當電影公司合併時,製作數量會顯著減少,迪士尼(DIS.US)於2019年收購二十世紀霍士便是例子。華納兄弟正在賣盤,最新報導,Netflix(NFLX.US) 已放棄收購, Paramount Skydance 應可順利成功併購計劃。 Paramount Skydance的收購建議對戲院業最為友好,因其擁有穩健的資產負債表,而新管理層亦公開支持戲院業務,包括計劃將戲院上映產量增加一倍。這個絕對是對戲院行業利好結果 因Netflix是強烈偏好串流平台發行模式,這會削弱傳統戲院,對戲院營運構成長遠影響。 Nvidia(NVDA.US) 第四季業績指引超出市場普遍偏高的預期。Blackwell產品加速量產,配合NVLink及Spectrum-X的高技術,繼續推動增長,而網絡業務貢獻了第四季大部分超預期表現。 數據中心業務增長將進一步超預期,受惠於公司拓展GPU以外的業務,例如獨立CPU銷售及NVLink Fusion與ASIC的整合。Sovereign AI一年規模超越300億美元,而非雲服務供應商客戶的增長速度料將更快,有助分散收入來源。毛利率提升突顯持續的定價能力,料將在Rubin產品量產前於全年維持在75%的水平。 公司在AI計算晶片市場的主導地位持續加強,而它的產品組合擴展至網絡、CPU及系統整合方案,為公司開拓更廣闊的收入來源。隨着全球企業及政府加大AI基建投資,公司作為核心供應商的地位將維持。建議可在209美元附近獲利,設置172美元作為止蝕位。 戴爾(DELL.US)強勁的AI Server銷售趨勢及較佳的企業儲存業務增長,正協助公司應對記憶體價格大升的衝擊,表現較預期為佳,帶動2027年每股盈利展望較預期強勁。公司500億美元的AI Server銷售目標遠超市場之前380億美元的估計,得到340億美元新訂單及430億美元積壓訂單支持。以中單位數的AI Server利潤率計算,公司500億美元的AI銷售額意味著將在2027年每股盈利指引中位數12.90美元中貢獻約3美元。 儲存業務增長動力提升利潤率,而公司的規模優勢及靈活應變能力,有助減低毛利率受壓。公司在AI Server市場的強勁表現,配合傳統業務的穩健盈利能力,為其提供多元化收入增長。隨着企業加速數碼化轉型及AI應用普及,公司作為企業IT基建供應商的地位將持續穏固。建議可在137美元附近獲利,設置113美元作為止蝕位。

2026.02.16 Market Pulse / Macro Trends (Chinese Only)

Trading activity slows during Lunar New Year holiday; aluminum supply shortage bolsters prices (Chinese Only)

臨近農曆年長假,投資者傾向離場觀望,人民銀行公布,今年1月新增貸款4.71萬億元人民幣,遜預期的5萬億元。1月社會融資規模增量7.22萬億元,超出預期,並創新高,整體信貸情況保持穩定增長。恒指公司宣布季檢結果,恒指成份股加入寧德時代(03750) 、洛陽鉬業(03993)及老鋪黃金(06181),剔出中升集團(00881),成份股數目由88隻增至90隻。由於星期二,星期三,及星期四是農曆年假期,估計今週恆指的波幅將會在 25,700 至 26,500 間浮動。 中國鋁生產商的盈利能力將維持在接近高位,儘管遇上農曆新年淡季,2月份每噸利潤仍達7,678元人民幣,較去年同期大升82%。氧化鋁及其他生產成本下跌將繼續抵銷金屬價格回落的影響,令利潤保持接近1月份創下的紀錄高位每噸8,234元人民幣。 中國鋁價預計在每噸22,800至24,200元人民幣範圍浮動。價格在1月底升至超過24,800元人民幣的高位後,於2月初回落至23,400元人民幣。高企的價格加上即將來臨的農曆新年假期,令上海庫存量今年幾乎倍增。倫敦金屬交易所(LME)現貨價格在升至每噸3,250美元以上後仍維持在3,000美元以上,受美元疲弱及全球供應風險支持。 全球供應面臨多重挑戰。諾貝麗斯(Novelis)位於Oswego的工廠在2025年經歷兩次火災後,目標在2026年第二季重開。South32旗下的Mozal工廠將於3月中旬進入維修狀態。美國世紀鋁業(Century Aluminum)在冰島的冶煉廠因電力設備故障於去年10月關閉一條生產線後,產量削減三分之二,重啟需時最多一年。不過,安哥拉及印尼的新項目投產應會限制價格進一步上升。 展望今年,大多數鋁生產商將維持穩定的EBITDA比率,受惠於供應緊張及強勁的金屬價格。中國產量增長僅0.5%,預計將轉為供應短缺,而中國以外市場雖仍處於短缺狀態,但印度及印尼產能正有所擴張。擁有較高鋁土礦自給比重及更嚴格控制電力成本的生產商,利潤表現會較佳。中國宏橋(1378.HK)將保持領先地位;而有限的鋁土礦整合及高昂的能源成本令挪威海德魯公司的利潤率只有14%,為同業中最低。 聯想集團(992.HK) 將在第四季維持低雙位數收入增長,受惠於個人電腦市場佔有率增長及AI基建需求加速。智能設備業務預計將保持低雙位數增長,公司將把握Windows 10服務終止帶來的換機週期及AI個人電腦普及的機會。這股銷量動力配合平均售價上升,將有助抵銷通脹成本壓力。 基建方案業務繼續受惠於企業AI推理運算的結構性轉變,在經過策略性重組後,預計將於第四季轉虧為盈。與此同時,方案及服務業務依靠AI驅動服務的增長動力,料將延續擴張趨勢。聯想在AI基建領域的策略部署正逐漸進入收成期,為公司帶來增長。建議可上望HK$10.45,HK$8.60止蝕。 華虹半導體(1347.HK)將達成2026年市場預期毛利率15%的目標,儘管全球成熟晶片製造廠在消費電子低迷的環境下,正面對有限的增長。利潤率改善將由產品組合轉向高價值AI伺服器電源管理晶片推動,加上華虹專業BCD平台產能緊張,支持價格按季上調。 華虹的高產能利用率將持續,受惠於與STMicroelectronics (STM.US)在微控制器製造方面的策略合作。另外,公司獨立閃存業務正把握當前記憶體超級週期的趨勢,為整體業務增添動力。華虹在特色工藝及記憶體領域的雙軌策略,為行業復甦階段提供更穩健的盈利基礎。建議可上望HK$111.50,HK$92.00止蝕。

Monitor Tariff Rulings: U.S. Cuts Corn and Soybean Plantings (Chinese Only)

美國1月份消費物價指數(CPI)按年升幅從12月的2.7%放慢至2.4%,低過預期增長2.5%,按月升0.2%,升幅少過預期的0.3%,期內撇除食品和能源的核心CPI按年增幅由12月的2.6%,降至2.5%,為2021年以來最慢增速,並符合預期,按月增幅加快至0.3%,與估算一致,反映服務業價格回升,抵消商品物價穩定。交易員預計聯儲局今年共將減息約63個基點,高於周四的58個基點,相當於到今年12月,有約50%概率進行第三次減息。今周留意美國最高法院預計將在 2 月 24 日和 25 日對關稅政策發佈判決。此外,12月PCE數據及第四季度GDP初值將公佈。大市方面,料S&P500指數將於6,800-7,100點之間上落。 美國農民預計在今年削減粟米種植面積3%,主要因當地現貨價減去期貨價後較低,而大豆種植面積及需求則有望在美國生物燃料政策待定的情況下錄得增長。今年種植面積的關鍵在於美國種植者的購買力正在減弱,因生產成本上升5%至14%。CF Industries(CF.US)、Nutrien(NTR.US)及Corteva(CTVA.US)是其中最大的農作物投入供應商。美國農業部將於2月19日發布2026年種植面積的首次預測。 美國農民看來將要把主要農地種植面積削減至2.49億英畝,較2025年幾乎沒有變化,令John Deere(DE.US)、Mosaic(MOS.US)及Corteva等上游農業同業的農業投入品採購需求持平。12月農作物期貨指數與2025年平均水平相若,這個水平不足以鼓勵種植農作物。種植面積最受第一季農作物價格影響。政策推動的大豆國內使用量增長可支持大豆種植面積上升4%,這將是自2024年以來最大的轉變。粟米種植面積曾於2007年至2013年因乙醇政策而上升,但近年已變得對價格信號更為敏感。 八種主要農作物——粟米、大豆、小麥、燕麥、高粱、大麥、稻米及棉花——推動農場對設備、農作物養分、種子及化學品的需求。這些種植面積的變化將直接影響農業投入品供應商的業績表現,投資者需密切關注美國農業部即將公布的種植面積預測,以評估相關公司的短期需求。 可口可樂(KO.US)第四季收入增長5%,符合市場預期,主要受濃縮液收入增長4%帶動,增長來自航運時間及多出一日的影響。價格及組合增長再次放緩,僅上升1%(去年同期為9%),受不利組合拖累。儘管如此,同比營運利潤增長7%,由利潤率擴大帶動,令公司有信心預測2026年每股盈利將增長7%至8%,建基於約4%至5%的收入增長,相信這目標是可達成的。 公司表示,預計2026年將產生約122億美元的自由現金流,較2025年撇除fairlife代價款項後計算的114億美元為高。這顯示可口可樂的現金流持續強勁,為股東回報及策略投資提供充裕資金。建議可在88.50美元附近獲利,設置73.00美元作為止蝕位。 百威(BUD.US)業績指引今年Ebitda增長為4%至8%,看似相當審慎,因公司有恢復銷量空間,特別是新興市場應可受惠於較穩定的貨幣及消費者信心的改善。重大機遇存在於美國及加拿大市場,這兩個市場佔銷量的15%及收入的24%。世界盃足球有助當地銷量復蘇,儘管公司需要將加價推遲至賽事結束後,以防流失銷量市場佔有率。從全球來看,世界盃期間通常會適度提升啤酒銷量。 調整後每股盈利預計將在2026年錄得低雙位數增長,受惠於Ebitda增長趨勢指引上限,並獲匯率收入支持,以及股份回購再貢獻1%的增長動力。建議可在90美元附近獲利,設置74美元作為止蝕位。

2026.02.13 Galloping into the Year of the Horse: A Festive Calligraphy Celebration

As the Lunar New Year approaches, the air was filled with the scent of ink and the warmth of tradition. Banco Delta Asia recently hosted the Galloping into the Year of the Horse: Festive Calligraphy Celebration at the Banco Delta…