中東戰事持續,港股上周五在科技股領軍下高開高走。全國人大會議經濟主題記者會上周五舉行,表示在 財政政策堅持更加積極基調,力度不減,新的增長目標顯示出政府對今年經濟增速放緩的容忍度。一旦美伊戰爭持續,油價高企最終亦會拉高通脹,對股市屬利淡。由於美國切斷了中國從俄羅斯, 伊朗及委內瑞拉的廉價石油補給線, 將影響中國的製造業及增加通脹, 在這情況下中國的經濟增長將會有所影響,預測恆指本週將在24,500點至25,500點之間浮動。觀望企業進入業績公佈高峰期,能否改善市場氣氛。

自今年1月6日的近期低點至最近,超大型油輪(VLCC)運費已累計飆升1,830%,創下502,595美元的歷史新高,遠超於2019年317,334美元的紀錄,更是25,000至35,000美元平均盈虧平衡點的逾14至20倍。這種高運費,為商船三井(9104.JP)、中遠海運(1919.HK)及NYK Line(9101.JP)等主要VLCC營運商帶來極為豐厚的盈利。

推動運費急速上升的主要因素,在於霍爾木茲海峽的戰略位置舉足輕重。這條位於波斯灣入口、總寬僅34公里、單向航道更窄至3公里的咽喉,每年承擔著高達6,000億美元的原油吞吐,佔全球石油貿易的26%及液化天然氣(LNG)貿易的20%。伊朗、伊拉克、科威特、卡塔爾及巴林的原油出口均須經由此道。儘管沙地阿拉伯與阿聯酋設有替代管道,惟每日僅能疏導約260萬桶原油,僅佔區內運輸量的13%,難以充分代替。

自美國與以色列對伊朗發起軍事行動以來,VLCC運費在短短數日內再度上升123%。在保險市場層面,全球12大海事保險機構中已有7家於3月5日起停止為進入波斯灣及相關水域的船承保戰爭險。此舉雖短期內令部分船東卻步,但同時亦意味著願意承擔風險、繼續營運的船公司將能收取更高的風險溢價。

美國其後宣布將為通過霍爾木茲海峽的能源運輸船提供護航及保險支持,此舉有效穩定了市場,令運價的升勢有所放緩。若地緣政治局勢能夠逐步緩和,馬士基(AMKAF.US)及Hapag-Lloyd AG (HPGLY.US)等貨櫃航運公司所受的連帶影響亦有望逐步消退,全球供應鏈將逐漸回復正常,整個航運板塊亦將迎來更為穩健的發展基礎。

京東物流(2618.HK)第四季業績表現強勁,整體收入符合市場預期,為今年的業務擴張奠定基礎。其中,綜合供應鏈(ISC)業務收入按年大幅增長44.5%,來自母公司京東集團(9618.HK)的收入更錄得68.1%的強勁升幅,充分反映集團內部協同效應持續強化,業務增長動力明顯加速。展望今年,京東物流有望依靠第四季的趨勢,進一步推動ISC收入再度實現約20%的增長。

隨著規模效應逐步顯現及營運效率持續提升,公司的淨利潤增長有望再上升,盈利質素將進一步改善。期內ISC客戶數目按年增加9.7%,客戶基數的快速擴大,從長遠角度而言,客戶數目的持續增長不僅鞏固了公司的市場佔有率,更為未來收入規模的進一步提供基礎,有利於公司在今年實現量價齊升的理想局面 。建議可上望HK$14.25,HK$11.75止蝕。

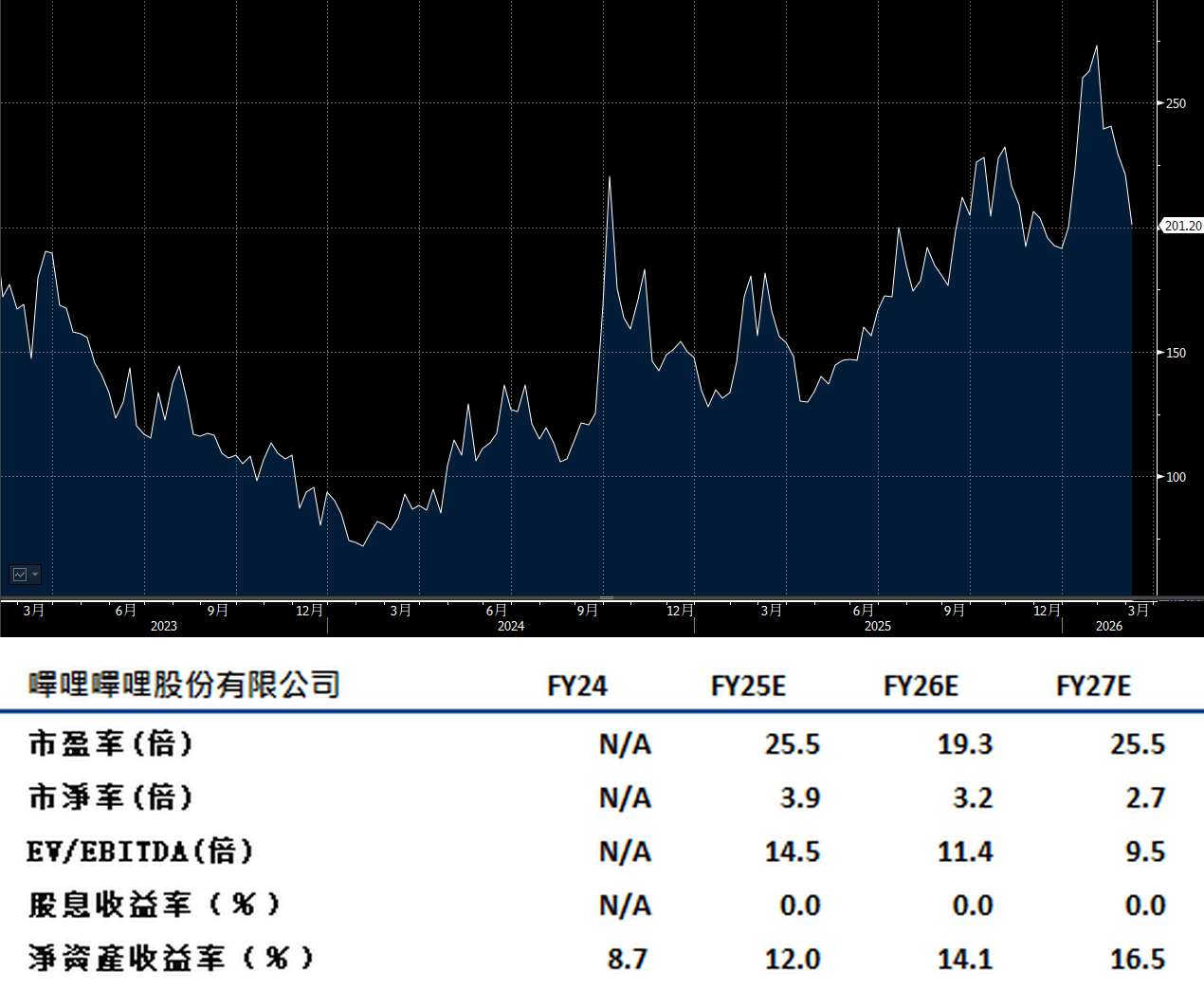

嗶哩嗶哩(9626.HK)第四季核心盈利高於市場預期達10%,為今年進一步擴大盈利規模提供信心基礎。受惠於平台對Z世代用戶群組的精準定位及深度滲透,公司廣告業務收入於第四季錄得逾27%的強勁增長,表現遠超同期百度(9888.HK)及微博(9898.HK)等依賴傳統平台的競爭對手。

人工智能(AI)方面,預計相關技術於今年對公司收入增長的直接貢獻仍屬有限,短期內難以形成實質性的收入。與此同時,持續上升的AI研發投入將對公司利潤率構成一定壓力,但此類前置性戰略投資有助公司為中長期的技術競爭力提升及業務創新儲備動力,長遠而言仍屬必要策略。建議可上望HK$227,HK$187止蝕。