中东战事持续,港股上周五在科技股领军下高开高走。全国人大会议经济主题记者会上周五举行,表示在 财政政策坚持更加积极基调,力度不减,新的增长目标显示出政府对今年经济增速放缓的容忍度。一旦美伊战争持续,油价高企最终亦会拉高通胀,对股市属利淡。由于美国切断了中国从俄罗斯, 伊朗及委内瑞拉的廉价石油补给线, 将影响中国的制造业及增加通胀, 在这情况下中国的经济增长将会有所影响,预测恒指本周将在24,500点至25,500点之间浮动。观望企业进入业绩公布高峰期,能否改善市场气氛。

自今年1月6日的近期低点至最近,超大型油轮(VLCC)运费已累计飙升1,830%,创下502,595美元的历史新高,远超于2019年317,334美元的纪录,更是25,000至35,000美元平均盈亏平衡点的逾14至20倍。这种高运费,为商船三井(9104.JP)、中远海运(1919.HK)及NYK Line(9101.JP)等主要VLCC营运商带来极为丰厚的盈利。

推动运费急速上升的主要因素,在于霍尔木兹海峡的战略位置举足轻重。这条位于波斯湾入口、总宽仅34公里、单向航道更窄至3公里的咽喉,每年承担着高达6,000亿美元的原油吞吐,占全球石油贸易的26%及液化天然气(LNG)贸易的20%。伊朗、伊拉克、科威特、卡塔尔及巴林的原油出口均须经由此道。尽管沙地阿拉伯与阿联酋设有替代管道,惟每日仅能疏导约260万桶原油,仅占区内运输量的13%,难以充分代替。

自美国与以色列对伊朗发起军事行动以来,VLCC运费在短短数日内再度上升123%。在保险市场层面,全球12大海事保险机构中已有7家于3月5日起停止为进入波斯湾及相关水域的船承保战争险。此举虽短期内令部分船东却步,但同时亦意味着愿意承担风险、继续营运的船公司将能收取更高的风险溢价。

美国其后宣布将为通过霍尔木兹海峡的能源运输船提供护航及保险支持,此举有效稳定了市场,令运价的升势有所放缓。若地缘政治局势能够逐步缓和,马士基(AMKAF.US)及Hapag-Lloyd AG (HPGLY.US)等货柜航运公司所受的连带影响亦有望逐步消退,全球供应链将逐渐回复正常,整个航运板块亦将迎来更为稳健的发展基础。

京东物流(2618.HK)第四季业绩表现强劲,整体收入符合市场预期,为今年的业务扩张奠定基础。其中,综合供应链(ISC)业务收入按年大幅增长44.5%,来自母公司京东集团(9618.HK)的收入更录得68.1%的强劲升幅,充分反映集团内部协同效应持续强化,业务增长动力明显加速。展望今年,京东物流有望依靠第四季的趋势,进一步推动ISC收入再度实现约20%的增长。

随着规模效应逐步显现及营运效率持续提升,公司的净利润增长有望再上升,盈利质素将进一步改善。期内ISC客户数目按年增加9.7%,客户基数的快速扩大,从长远角度而言,客户数目的持续增长不仅巩固了公司的市场占有率,更为未来收入规模的进一步提供基础,有利于公司在今年实现量价齐升的理想局面 。建议可上望HK$14.25,HK$11.75止蚀。

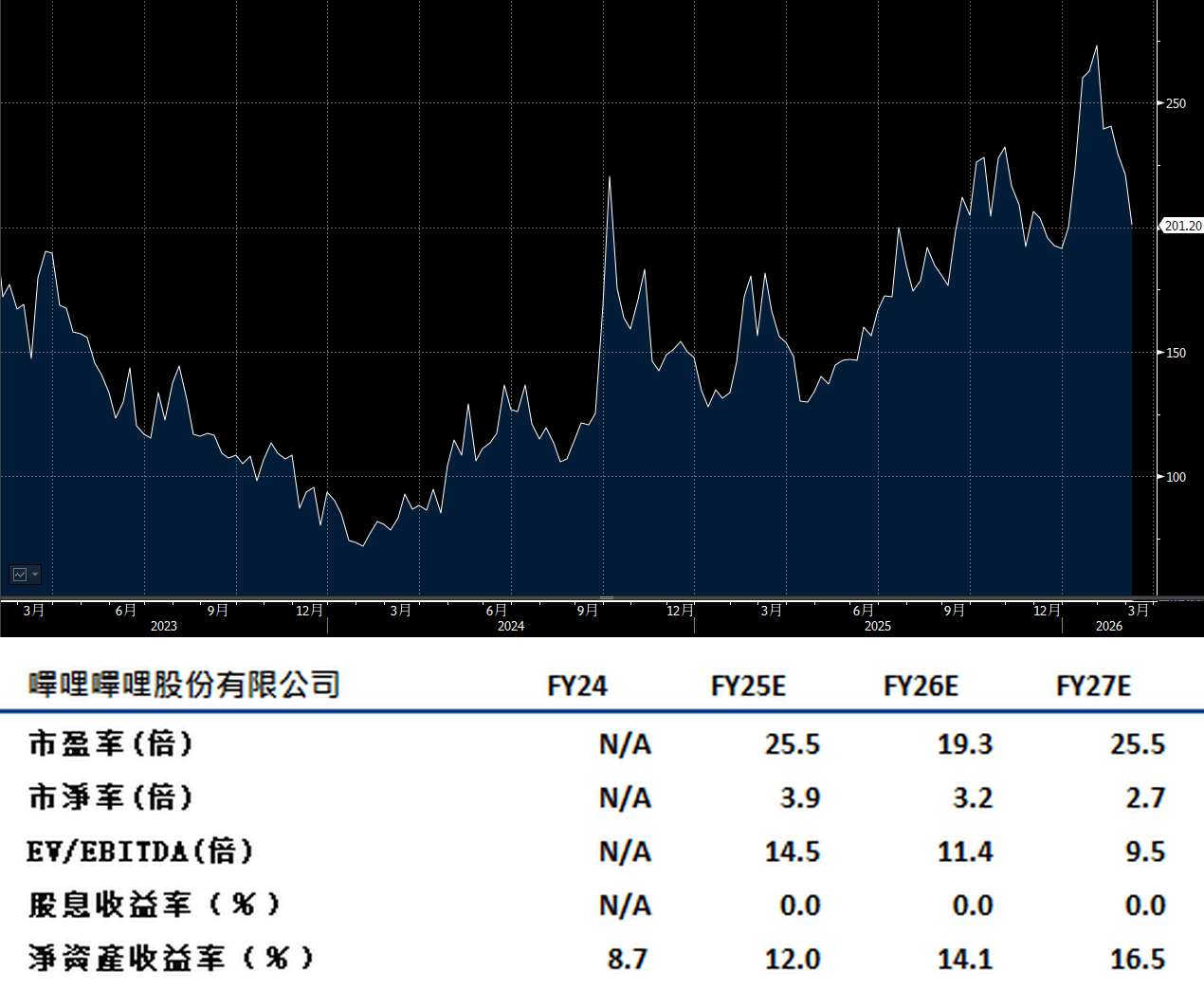

哔哩哔哩(9626.HK)第四季核心盈利高于市场预期达10%,为今年进一步扩大盈利规模提供信心基础。受惠于平台对Z世代用户群组的精准定位及深度渗透,公司广告业务收入于第四季录得逾27%的强劲增长,表现远超同期百度(9888.HK)及微博(9898.HK)等依赖传统平台的竞争对手。

人工智能(AI)方面,预计相关技术于今年对公司收入增长的直接贡献仍属有限,短期内难以形成实质性的收入。与此同时,持续上升的AI研发投入将对公司利润率构成一定压力,但此类前置性战略投资有助公司为中长期的技术竞争力提升及业务创新储备动力,长远而言仍属必要策略。建议可上望HK$227,HK$187止蚀。