恒指上周在 50天线反覆,表现较为分化,金融股及传统股明显跑赢,但科技龙头毫无动力,市场寄望3月内地举行人大会议,或有更多政策公布助改善市场气氛,留意政府工作报告对经济增长目标及财政货币政策的定调。短期在外围战事影响下,市场转趋审慎,相较于香港,A股离岸市场相对波幅较低,故今周恒指波幅将会是 25,000 至26,000点。

美国联邦最高法院已裁定特朗普引用《国际紧急经济权力法》(IEEPA)对全球贸易伙伴大幅加征关税的行为属于越权,其关税政策无效。裁决公布后,特朗普随即宣布根据第232条、第122条和第301条授权,对进口到美国的商品征收为期150天的临时进口附加费,税率为10%,于2月24日凌晨生效,及后再宣布增至法律容许的15%上限。

要留意的是15%的关税上限,其实是低于目前大部分东南亚国家被征收的对等关税,例如越南原本是20%、柬埔寨是19%。不过中美之间的关税似乎不受太大的影响,中国平均只能节省大概5至7%关税。

基于香港上市的出口股,有不少产能已转移至东南亚,似乎会稍为受惠于新关税措施。不过受惠幅度未必大,因为有统计指大部分增加的出口关税都是由美国进口商支付,所以关税的减少似乎不会对出口商有太大影响。这意味着即使东南亚产能面对的关税税率有所下调,出口商的实际定价能力及利润率改善空间仍然有限。

另一方面,美以刚刚向伊朗发动攻击, 前景不明,加上关税裁决间接推动金价上升,主要是估计涉及1,300亿美元的退税,美国政府或许要额外发行国债支付。虽然银码不算大,不过又再令市场担心美国国债不断增发,削弱美元信用。这种财政压力或会进一步支持黄金等避险资产的需求,投资者应关注美债收益率变化及美元走势对全球资产配置的影响。整体而言,关税政策及战争的曲折发展增添市场不确定性,港股出口企业虽获得短期喘息空间,但长远仍需密切监察中美贸易关系及全球供应链重组的趋势。

总括而言,战争,地缘政治及关税情况还没明朗,建议投资者关注。

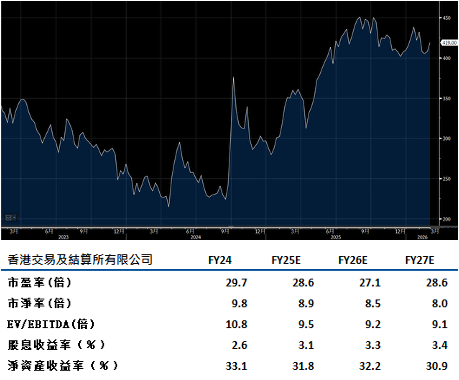

港交所(388.HK)预期今 年盈利将增长超过4%,受惠于所有业务部门的收入增长,反映公司推行多元化资产分散策略取得成效。第四季盈利较市场预期高出8%,主要因电子股IPO收费上升及员工开支低于预期。收入增长将受惠于蓬勃的IPO筹备项目、股票、沪深港通、股票期权及金属合约的强劲交易量,而关税不确定性加剧的价格波动亦带动成交量上升。

今年1月1日至2月26日期间,香港股市平均每日成交额上升21%至2,560亿港元,较去年同期显著增加。北向平均每日成交额更大升79%,南向成交额亦上升15%,反映内地与香港市场互联互通机制的活跃度大幅提升。IPO筹备项目亦从去年底的339宗激增至今年1月的434宗,显示企业上市意欲强劲,为港交所日后收入增长提供稳固基础。

在全球市场波动加剧的背景下,港交所作为连接内地与国际资本市场的桥梁角色日益重要。建议可上望HK$473,HK$390止蚀。

新鸿基地产(16.HK)的物业发展收入将是截至2026年6月底的财政年度主要盈利动力,利润率有望受惠于香港楼价复甦而改善,特别是来自启德天玺等豪宅项目的销售。约108亿港元及40亿港元的合约销售额,将分别于财政年度下半年在香港及中国内地确认入账。

大型新项目落成,包括位于香港西九龙的IGC,应占写字楼面积达120万平方呎,以及上海全新旗舰商场ITC Maison,总楼面面积达260万平方呎,将支持租金收入增长。公司年度股息派息比率维持在40%至50%水平,随着2026财年基础盈利增长约10%,股息料将相应增长,为股东提供稳健回报。建议可上望HK$165,HK$136止蚀。