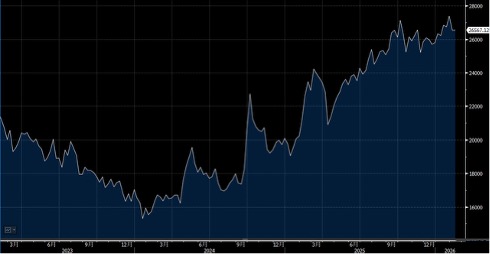

临近农历年长假,投资者倾向离场观望,人民银行公布,今年1月新增贷款4.71万亿元人民币,逊预期的5万亿元。1月社会融资规模增量7.22万亿元,超出预期,并创新高,整体信贷情况保持稳定增长。恒指公司宣布季检结果,恒指成份股加入宁德时代(03750) 、洛阳钼业(03993)及老铺黄金(06181),剔出中升集团(00881),成份股数目由88只增至90只。由于星期二,星期三,及星期四是农历年假期,估计今周恒指的波幅将会在 25,700 至 26,500 间浮动。

中国铝生产商的盈利能力将维持在接近高位,尽管遇上农历新年淡季,2月份每吨利润仍达7,678元人民币,较去年同期大升82%。氧化铝及其他生产成本下跌将继续抵销金属价格回落的影响,令利润保持接近1月份创下的纪录高位每吨8,234元人民币。

中国铝价预计在每吨22,800至24,200元人民币范围浮动。价格在1月底升至超过24,800元人民币的高位后,于2月初回落至23,400元人民币。高企的价格加上即将来临的农历新年假期,令上海库存量今年几乎倍增。伦敦金属交易所(LME)现货价格在升至每吨3,250美元以上后仍维持在3,000美元以上,受美元疲弱及全球供应风险支持。

全球供应面临多重挑战。诺贝丽斯(Novelis)位于Oswego的工厂在2025年经历两次火灾后,目标在2026年第二季重开。South32旗下的Mozal工厂将于3月中旬进入维修状态。美国世纪铝业(Century Aluminum)在冰岛的冶炼厂因电力设备故障于去年10月关闭一条生产线后,产量削减三分之二,重启需时最多一年。不过,安哥拉及印尼的新项目投产应会限制价格进一步上升。

展望今年,大多数铝生产商将维持稳定的EBITDA比率,受惠于供应紧张及强劲的金属价格。中国产量增长仅0.5%,预计将转为供应短缺,而中国以外市场虽仍处于短缺状态,但印度及印尼产能正有所扩张。拥有较高铝土矿自给比重及更严格控制电力成本的生产商,利润表现会较佳。中国宏桥(1378.HK)将保持领先地位;而有限的铝土矿整合及高昂的能源成本令挪威海德鲁公司的利润率只有14%,为同业中最低。

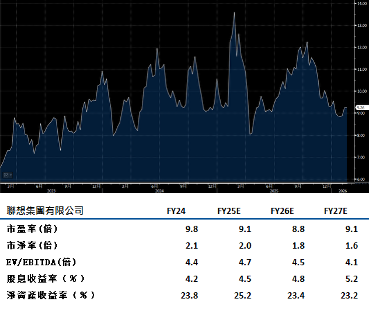

联想集团(992.HK) 将在第四季维持低双位数收入增长,受惠于个人电脑市场占有率增长及AI基建需求加速。智能设备业务预计将保持低双位数增长,公司将把握Windows 10服务终止带来的换机周期及AI个人电脑普及的机会。这股销量动力配合平均售价上升,将有助抵销通胀成本压力。

基建方案业务继续受惠于企业AI推理运算的结构性转变,在经过策略性重组后,预计将于第四季转亏为盈。与此同时,方案及服务业务依靠AI驱动服务的增长动力,料将延续扩张趋势。联想在AI基建领域的策略部署正逐渐进入收成期,为公司带来增长。建议可上望HK$10.45,HK$8.60止蚀。

华虹半导体(1347.HK)将达成2026年市场预期毛利率15%的目标,尽管全球成熟晶片制造厂在消费电子低迷的环境下,正面对有限的增长。利润率改善将由产品组合转向高价值AI伺服器电源管理晶片推动,加上华虹专业BCD平台产能紧张,支持价格按季上调。

华虹的高产能利用率将持续,受惠于与STMicroelectronics (STM.US)在微控制器制造方面的策略合作。另外,公司独立闪存业务正把握当前记忆体超级周期的趋势,为整体业务增添动力。华虹在特色工艺及记忆体领域的双轨策略,为行业复甦阶段提供更稳健的盈利基础。建议可上望HK$111.50,HK$92.00止蚀。