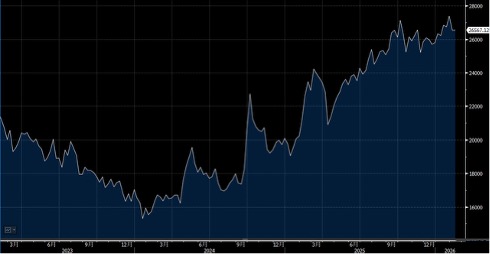

臨近農曆年長假,投資者傾向離場觀望,人民銀行公布,今年1月新增貸款4.71萬億元人民幣,遜預期的5萬億元。1月社會融資規模增量7.22萬億元,超出預期,並創新高,整體信貸情況保持穩定增長。恒指公司宣布季檢結果,恒指成份股加入寧德時代(03750) 、洛陽鉬業(03993)及老鋪黃金(06181),剔出中升集團(00881),成份股數目由88隻增至90隻。由於星期二,星期三,及星期四是農曆年假期,估計今週恆指的波幅將會在 25,700 至 26,500 間浮動。

中國鋁生產商的盈利能力將維持在接近高位,儘管遇上農曆新年淡季,2月份每噸利潤仍達7,678元人民幣,較去年同期大升82%。氧化鋁及其他生產成本下跌將繼續抵銷金屬價格回落的影響,令利潤保持接近1月份創下的紀錄高位每噸8,234元人民幣。

中國鋁價預計在每噸22,800至24,200元人民幣範圍浮動。價格在1月底升至超過24,800元人民幣的高位後,於2月初回落至23,400元人民幣。高企的價格加上即將來臨的農曆新年假期,令上海庫存量今年幾乎倍增。倫敦金屬交易所(LME)現貨價格在升至每噸3,250美元以上後仍維持在3,000美元以上,受美元疲弱及全球供應風險支持。

全球供應面臨多重挑戰。諾貝麗斯(Novelis)位於Oswego的工廠在2025年經歷兩次火災後,目標在2026年第二季重開。South32旗下的Mozal工廠將於3月中旬進入維修狀態。美國世紀鋁業(Century Aluminum)在冰島的冶煉廠因電力設備故障於去年10月關閉一條生產線後,產量削減三分之二,重啟需時最多一年。不過,安哥拉及印尼的新項目投產應會限制價格進一步上升。

展望今年,大多數鋁生產商將維持穩定的EBITDA比率,受惠於供應緊張及強勁的金屬價格。中國產量增長僅0.5%,預計將轉為供應短缺,而中國以外市場雖仍處於短缺狀態,但印度及印尼產能正有所擴張。擁有較高鋁土礦自給比重及更嚴格控制電力成本的生產商,利潤表現會較佳。中國宏橋(1378.HK)將保持領先地位;而有限的鋁土礦整合及高昂的能源成本令挪威海德魯公司的利潤率只有14%,為同業中最低。

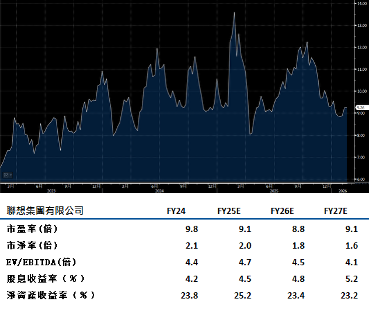

聯想集團(992.HK) 將在第四季維持低雙位數收入增長,受惠於個人電腦市場佔有率增長及AI基建需求加速。智能設備業務預計將保持低雙位數增長,公司將把握Windows 10服務終止帶來的換機週期及AI個人電腦普及的機會。這股銷量動力配合平均售價上升,將有助抵銷通脹成本壓力。

基建方案業務繼續受惠於企業AI推理運算的結構性轉變,在經過策略性重組後,預計將於第四季轉虧為盈。與此同時,方案及服務業務依靠AI驅動服務的增長動力,料將延續擴張趨勢。聯想在AI基建領域的策略部署正逐漸進入收成期,為公司帶來增長。建議可上望HK$10.45,HK$8.60止蝕。

華虹半導體(1347.HK)將達成2026年市場預期毛利率15%的目標,儘管全球成熟晶片製造廠在消費電子低迷的環境下,正面對有限的增長。利潤率改善將由產品組合轉向高價值AI伺服器電源管理晶片推動,加上華虹專業BCD平台產能緊張,支持價格按季上調。

華虹的高產能利用率將持續,受惠於與STMicroelectronics (STM.US)在微控制器製造方面的策略合作。另外,公司獨立閃存業務正把握當前記憶體超級週期的趨勢,為整體業務增添動力。華虹在特色工藝及記憶體領域的雙軌策略,為行業復甦階段提供更穩健的盈利基礎。建議可上望HK$111.50,HK$92.00止蝕。