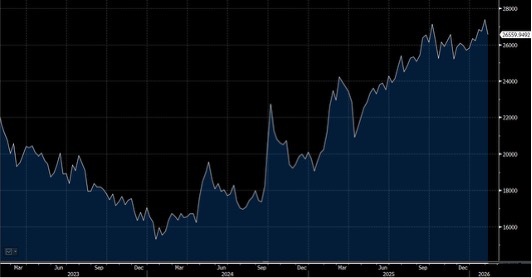

上周五承接美股隔晚跌势向下寻底,但美股在周五大幅造好,料改善港股气氛。今周 中国将公布1月金融与通胀数据,目前春节前迎来3万亿流动性缺口,市场普遍预期央行今周将加码资金投放。 展望大市,我们预计恒生指数将在26,300至27,300点区间内波动。

阿里巴巴(9988.HK)的云智能业务在2026财年第一季仅占公司Ebita不足8%,反映该业务在整体盈利贡献中的角色有限。该部门的调整后Ebita利润率仅为8.8%,远低于公司约16%的平均水平,凸显云计算行业竞争激烈。管理层在业绩电话会议上明确表示,其重点仍聚焦于收入增长而非利润率提升,这意味着短期内盈利能力改善空间有限。

利润率压力料将持续困扰中国竞争激烈且分散的云计算市场,阿里云智能业务在2025财年第四季的利润率未达预期便是明证。同样地,百度(9888.HK)的毛利率亦未达预期,在第二季较去年同期下跌780个基点至43.9%,主因收入组合向低利润率的云服务倾斜所致。

中国超大规模云服务商的业务多元化特性,包括阿里巴巴、腾讯(700.HK)及华为,将可控AI相关云需求增长对盈利的比率。以阿里巴巴为例,预计云智能业务在2026财年仅占收入的15%及调整后Ebita的12.5%,其贡献有限。

来自低利润率云收入的占比上升,反映行业内激烈的定价压力,将持续对阿里巴巴的利润率产生稀释效应。提供专业基础设施即服务(IaaS)云计算服务的高能源成本,加上训练及推理AI模型的高耗能特性,进一步阻碍利润率改善。

中国AI领域不断攀升的云相关资本开支,正在侵蚀企业的自由现金流,而AI投资回报目前仍相对温和。阿里巴巴在2026财年第二季连续第二个季度录得负自由现金流,报告现金流出31亿美元,相比去年同期约19亿美元的流入形成鲜明对比。季度资本开支在12个月内几乎翻倍至44亿美元,显示公司正大力投资云基础设施以应对AI时代需求,但短期内对现金流构成明显压力。

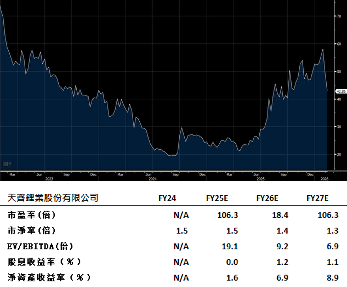

天齐锂业(9696.HK) 计划出售部份其持有的智利矿业化工(SQM.US)股权,并配合H股配售及零息可转换债券发行。公司将出售其所持21.9%股权中最多1.25%的股份,这项多管齐下的融资方案旨在提升流动性、为收购活动提供资金,同时平衡对每股盈利摊薄的影响。

随着智利国有企业智利铜业公司(Codelco)逐步加强对SQM的控制权,天齐锂业选择在此时减持股份,能够在中期内降低风险,并把握股价回升机会实现退出。公司的财务杠杆已显著改善,净负债比率从2020年的396%大幅降至2024年的18%,反映其去杠杆策略取得显著成效,财务状况更趋稳健。

公司在上游资源有强大控制力及低成本结构,使它能在行业周期底部具备更强的抗压能力,并能在价格复甦阶段获取更高的利润反弹。随着全球电动车渗透率持续提升及锂需求逐步回暖,天齐锂业的战略定位及资产质量将使公司成为行业复甦周期中的主要受益者。建议可上望HK$48.45,HK$39.85止蚀。

腾讯(700.HK)预计将在2026年实现中双位数的盈利增长,主要受惠于人工智能技术在业务组合中的深度整合。与阿里巴巴采取的「大爆炸式」激进AI投资策略相比,腾讯选择较低风险的路径,专注于在内部业务中善用AI技术,这种务实策略产生即时投资回报的机会更高,避免了过度资本开支对现金流的侵蚀。

尽管地缘政治不确定性为科技行业带来潜在风险,腾讯相较其他电商同业拥有更佳的应对能力。公司业务结构以社交平台、游戏及数码内容为核心,较少依赖跨境供应链及国际市场扩张,这种相对封闭的生态系统在复杂的地缘政治环境下提供了更高灵活性。

腾讯这种渐进式创新方法不仅降低执行风险,更能在短期内转化为实质的财务收益,为股东创造可持续的价值增长。整体而言,腾讯在平衡创新投资与财务纪律方面的策略定位,使公司成为中国科技巨头中更具防守力及稳定性的投资选择。建议可上望HK$619,HK$509止蚀。