投资者上周五转趋审慎,加上美金反弹,A股下跌,恒指全日回吐近600点,收报27,387点,跌580点或2.08%。彭博引述知情人士称,中国正考虑发行数千亿元人民币特别国债,向部分大型保险企业注资。现时经济动能正在减弱,中国1月官方制造业PMI意外骤降至49.3。展望大市,外围波幅加剧下,恒生指数将在26,000至27,000点区间内波动。

中国从委内瑞拉进口的铁矿石在2024年大幅上升,增添了优质矿石供应,但占中国铁矿石总入口仅为0.3%,影响力有限。尽管委内瑞拉供应为中国进口组合增添了多元化,但其微小的市场占比意味着,即使美国军事介入后导致供应中断,对整体市场的影响仍然十分有限。真正困扰中国钢铁企业的核心问题,在于铁矿石价格的持续高企及对其强劲需求。

当前市场呈现高存货与强劲需求并存的局面,这种形态推动铁矿石价格向上,对钢铁生产商的利润构成严重压力,其影响远超任何委内瑞拉矿石供应减少所带来的冲击。数据显示,中国钢铁行业的平均单位亏损在去年12月已扩大至每吨164元人民币,反映行业盈利能力面临严峻挑战。

展望2026年第一季,中国钢铁生产商面临更大的盈利压力。高企的铁矿石价格与本已处于高位的库存量相结合,将进一步压缩企业利润空间,行业再次出现盈利下跌的风险显著上升。这种因成本的持续压力,加上铁矿石价格的抗跌性,对钢铁企业的盈利能力构成沉重负担。

对于投资者而言,需要认清委内瑞拉供应的边际影响有限,真正主导市场的仍是铁矿石的结构性供求关系。在原材料价格高企及行业利润下跌的环境下,中国钢铁企业的经营前景仍面临考验,短期内行业基本因素难言乐观。

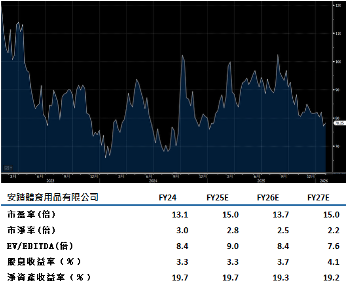

安踏体育(2020.HK)即使在消费信心仍未恢复至疫情前水平的环境下,仍有望在中国市场持续扩大市场占有率。

公司透过多品牌组合覆盖不同消费层面,旗下拥有Descente及Kolon Sport等中高端品牌。此外,安踏透过持有Amer Sports(AS.US))的股权,间接掌控Arc’teryx、Salomon及Wilson等国际知名品牌,进一步强化公司在高端市场的竞争力。这些品牌在户外运动及专业运动器材领域享有声誉,为公司提供了丰富的产品组合及议价能力。

若监管机构批准公司收购Puma (PUM.DE)股权的计划,将为其版图再添一个全球认可的高端品牌。安踏的核心竞争优势在于深刻理解本地市场需求,能够针对中国消费者口味进行度身订造,提升品牌吸引力及市场渗透率。这种本地化策略使其旗下国际品牌能够更好地适应中国市场的独特需求。建议可上望HK$88.50,HK$73.00止蚀。

石药(1093.HK)与阿斯利康(AZN.US)达成重大合作协议,双方将共同开发一项临床阶段及三项临床前阶段的肽类资产,以及四个利用石药内部平台的新药物研发项目。这项合作为石药带来12亿美元的预付款项,为公司在竞争激烈的减肥市场提供了关键的战略透明度及财务支持。此外,协议中包含高达170亿美元的潜在里程碑款项。

整体而言,与阿斯利康的合作展现了公司在创新药物平台及研发能力方面获得国际认可,为公司长远发展奠定基础。投资者应关注其核心产品组合的定价趋势及新药研发进展的平衡。建议可上望HK$10.85,HK$8.95止蚀。