中东战事令亚太区股市受压,布兰特期油再度冲破每桶100美元。若战争持续将开辟新战线,油价一直高企嘅话,会对实体经济极为不利。内地两会结束,缺乏大规模刺激措施。投资者面对反覆市况,取态较为审慎。 展望大市,我们预计恒生指数将在24,000 至 25,200 水平区间波动。中国太阳能及风能发电使用率近年持续下跌,反映发电装机量的增速已明显超越现有电网的承载能力。太阳能使用率由两年前的98%下降至2025年的94.8%,风能使用率则由97.3%回落至94.3%。上述问题过去主要集中于电网基础设施相对薄弱的西部地区,惟近年已逐步蔓延至全国绝大多数省份,主要原因在于太阳能发电高峰时段与实际终端用电需求之间的时间错配日趋严重,形成结构性的问题,对电网稳定运行构成一定挑战。

就装机量的扩张步伐而言,截至2025年底,太阳能与风能合计占全国总装机量的47%,较2020年的23%大幅提升,充分体现中国推动能源结构转型的政策决心及执行能力。然而,装机规模的快速扩张亦同步对电网造成结构性压力,现有储能设施及输电基础设施的配套建设有待进一步加强。

政策配套方面,有关当局积极推出差价合约(Contract for Difference)机制,透过为新项目设定固定执行电价,为可再生能源开发商提供一定程度的收益下限保障,有效降低现货市场所承受的电价波动风险。此项机制的推出,直接回应了可再生能源供应持续增加所引发的电力价格下行压力,有助维持新项目的投资回报吸引力,从而鼓励社会资本持续投入可再生能源开发,支持行业长期稳健发展。

展望中长期,随着电网升级改造工程加快推进、跨区域输电通道持续扩张,以及大规模储能设施逐步建成投产,可再生能源的整体使用率将得到显著改善。中国当前面临的核心问题,在于如何在大规模整合可再生能源装机的同时,有效管理电网间歇性波动所带来的系统稳定性挑战。然而,鉴于中国在基础设施建设领域素来具备强大的规划及执行能力,加之政策层面对电网现代化建设的明确支持与持续投入,相关挑战具备系统性解决的有利条件。

太古地产(1972.HK)业务前景稳健,公司有望依靠中国内地投资物业的持续落成,推动经常性基础利润录得增长,从而支持2026年股息实现中单位数百分比的稳定增长,为股东带来可持续的回报提升。就租赁组合规模而言,公司于中国内地的应占楼面面积预计于2026年底达至1,350万平方呎,较上年同期增长27%。内地购物商场零售销售额于2025年录得7%的按年增长。

香港办公室物业方面,公司所面临的空置风险整体可控。以应占租金收入计算,今年须进行租约续签的租赁面积仅占7.6%,续租压力相对有限,有助维持租金收入的稳定性。公司香港办公室物业的整体出租率由三个月前的92%小幅回落至91%,跌幅轻微,整体租赁组合的营运稳定性依然良好,反映公司现有核心物业的租户基础仍属稳固 。建议可上望HK$27.70,HK$22.80止蚀。

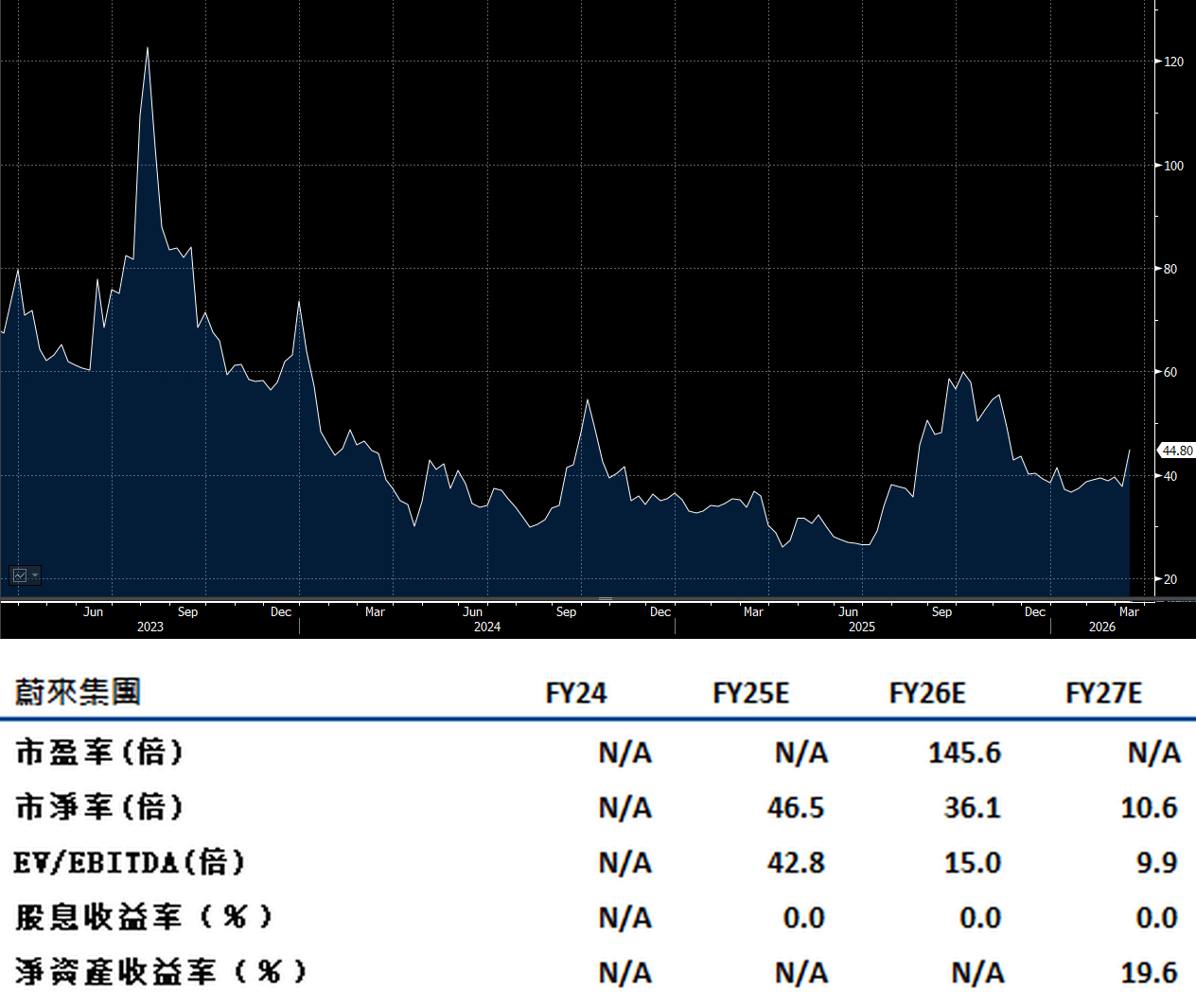

蔚来汽车(9866.HK)第四季首次录得季度经营利润,实现EBIT 8.07亿元人民币,高于早前发出的盈利预告,标志着公司在控制成本及提升营运效率方面取得了重要的突破。上述成果建基于创纪录的销售量及大幅削减开支的双重贡献,充分展示管理层强劲执行能力。

销售展望方面,公司就第一季所给予的销售指引,设定40%至50%销量增长目标,受惠于旗下高端车款ES8 SUV的健康订单,3月份销售有望实现强劲反弹,为全年业绩奠定稳健的开始。

全年盈利展望方面,公司2026年全年亏损预计将进一步收窄,整体财务状况持续改善。展望第二季,市场目光将高度专注于ES9及旗下子品牌乐道L80两款新车的正式推出,市场反应及订单表现,将成为评估公司全年销售目标能否达成的重要观察指标。建议可上望HK$50.60,HK$41.65止蚀。