中東戰事令亞太區股市受壓,布蘭特期油再度衝破每桶100美元。若戰爭持續將開闢新戰線,油價一直高企嘅話,會對實體經濟極為不利。內地兩會結束,缺乏大規模刺激措施。投資者面對反覆市況,取態較為審慎。 展望大市,我們預計恒生指數將在24,000 至 25,200 水平區間波動。中國太陽能及風能發電使用率近年持續下跌,反映發電裝機量的增速已明顯超越現有電網的承載能力。太陽能使用率由兩年前的98%下降至2025年的94.8%,風能使用率則由97.3%回落至94.3%。上述問題過去主要集中於電網基礎設施相對薄弱的西部地區,惟近年已逐步蔓延至全國絕大多數省份,主要原因在於太陽能發電高峰時段與實際終端用電需求之間的時間錯配日趨嚴重,形成結構性的問題,對電網穩定運行構成一定挑戰。

就裝機量的擴張步伐而言,截至2025年底,太陽能與風能合計佔全國總裝機量的47%,較2020年的23%大幅提升,充分體現中國推動能源結構轉型的政策決心及執行能力。然而,裝機規模的快速擴張亦同步對電網造成結構性壓力,現有儲能設施及輸電基礎設施的配套建設有待進一步加強。

政策配套方面,有關當局積極推出差價合約(Contract for Difference)機制,透過為新項目設定固定執行電價,為可再生能源開發商提供一定程度的收益下限保障,有效降低現貨市場所承受的電價波動風險。此項機制的推出,直接回應了可再生能源供應持續增加所引發的電力價格下行壓力,有助維持新項目的投資回報吸引力,從而鼓勵社會資本持續投入可再生能源開發,支持行業長期穩健發展。

展望中長期,隨著電網升級改造工程加快推進、跨區域輸電通道持續擴張,以及大規模儲能設施逐步建成投產,可再生能源的整體使用率將得到顯著改善。中國當前面臨的核心問題,在於如何在大規模整合可再生能源裝機的同時,有效管理電網間歇性波動所帶來的系統穩定性挑戰。然而,鑒於中國在基礎設施建設領域素來具備強大的規劃及執行能力,加之政策層面對電網現代化建設的明確支持與持續投入,相關挑戰具備系統性解決的有利條件。

太古地產(1972.HK)業務前景穩健,公司有望依靠中國內地投資物業的持續落成,推動經常性基礎利潤錄得增長,從而支持2026年股息實現中單位數百分比的穩定增長,為股東帶來可持續的回報提升。就租賃組合規模而言,公司於中國內地的應佔樓面面積預計於2026年底達至1,350萬平方呎,較上年同期增長27%。內地購物商場零售銷售額於2025年錄得7%的按年增長。

香港辦公室物業方面,公司所面臨的空置風險整體可控。以應佔租金收入計算,今年須進行租約續簽的租賃面積僅佔7.6%,續租壓力相對有限,有助維持租金收入的穩定性。公司香港辦公室物業的整體出租率由三個月前的92%小幅回落至91%,跌幅輕微,整體租賃組合的營運穩定性依然良好,反映公司現有核心物業的租戶基礎仍屬穩固 。建議可上望HK$27.70,HK$22.80止蝕。

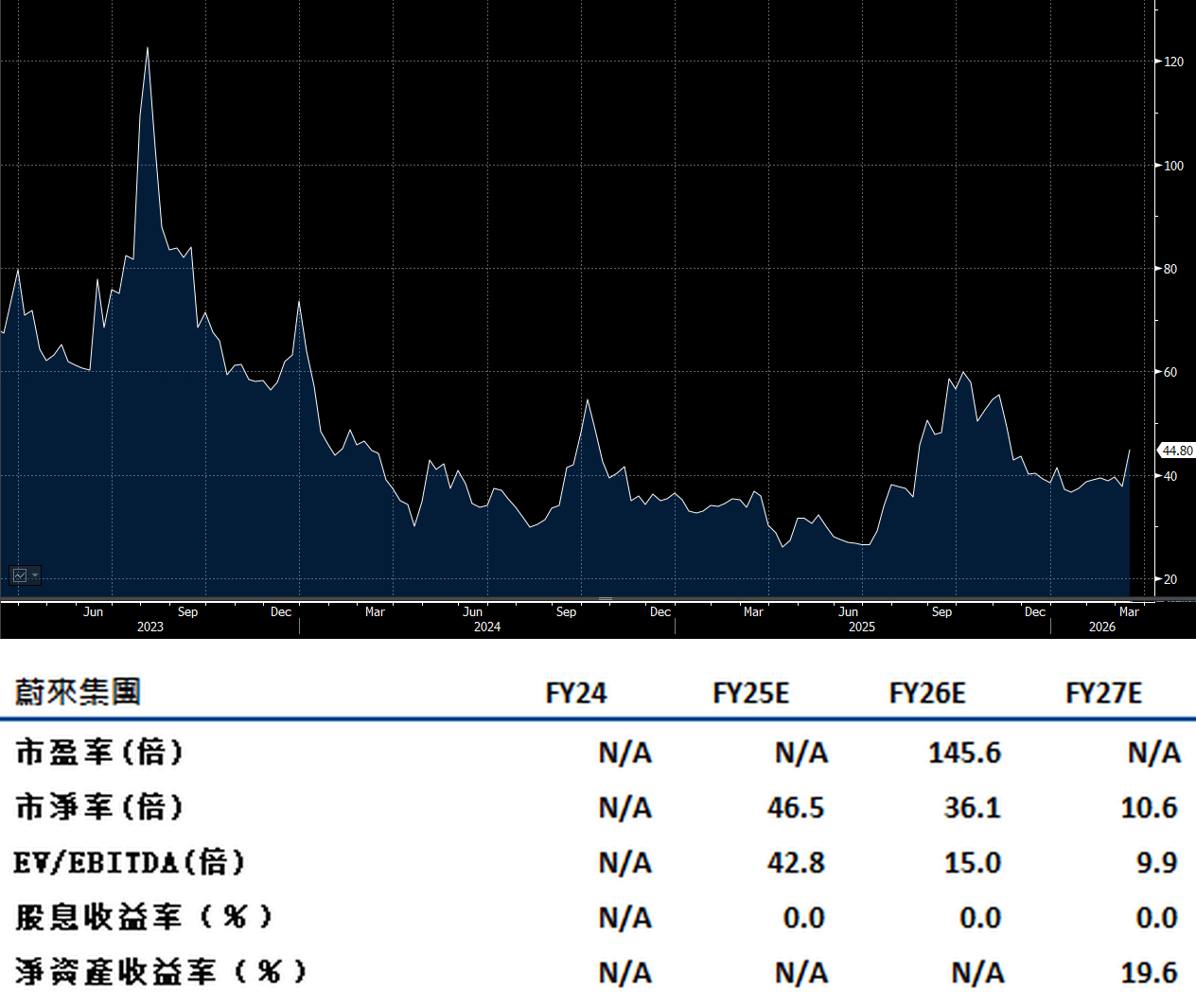

蔚來汽車(9866.HK)第四季首次錄得季度經營利潤,實現EBIT 8.07億元人民幣,高於早前發出的盈利預告,標誌著公司在控制成本及提升營運效率方面取得了重要的突破。上述成果建基於創紀錄的銷售量及大幅削減開支的雙重貢獻,充分展示管理層強勁執行能力。

銷售展望方面,公司就第一季所給予的銷售指引,設定40%至50%銷量增長目標,受惠於旗下高端車款ES8 SUV的健康訂單,3月份銷售有望實現強勁反彈,為全年業績奠定穩健的開始。

全年盈利展望方面,公司2026年全年虧損預計將進一步收窄,整體財務狀況持續改善。展望第二季,市場目光將高度專注於ES9及旗下子品牌樂道L80兩款新車的正式推出,市場反應及訂單表現,將成為評估公司全年銷售目標能否達成的重要觀察指標。建議可上望HK$50.60,HK$41.65止蝕。