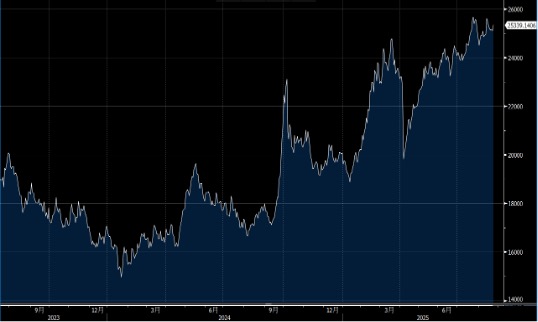

恒指上周五收市報25339 點,升234 點或0.93%,經過一輪窄幅爭持悶局後突破。大市全日成交增加近兩成至2855.84億元,北水全日淨流入51.66億元。展望大市,我們預計恒生指數將在25,200 至26,200 點區間內波動。

在現時牛氣沖天市況下,資金輪動偏好高增長與具題材性的股票,投資者對於「價值投資」的吸引力似乎逐漸下降。很多投資者在市場上看到的是估值被不斷推升、基本面未能跟上,於是開始偏好具故事性、概念性較強的題材股,如 AI、機械人、創新藥及加密貨幣相關的股票,僅要故事足夠動聽與合理,即可吸引資金與市場狂熱。另一些受政策扶持的概念股也出現逆轉效應,早前被視為「內捲」的板塊,現在在政策方向的支持下反而成為受惠股,顯示市場的喜好與風格正在發生轉變。

在這樣的市場背景下,價值投資的困難度顯著提升。多數上市公司在季度業績後股價走高,但其實際業績不足支持這些升幅,投資者需要更加審慎地評估基本面與估值的結構性關係。若市場持續上升但企業基本面未同步改進,長期的風險與回吐壓力也會相對提高。因此,許多投資者開始考慮在短期內進行風險調整,同時尋找可能的價值股或具穩健現金流與盈利能力的股票,以作為對沖或防守策略。

另外,恒生指數季檢結果出爐,泡泡瑪特(9992.HK) 、中電信(728.HK) 、京東物流(2618.HK)被納入成分股,恒指成份股數量由85隻增至88隻,而泡泡瑪特也同時納入國企指數,極兔速遞(1519.HK)被剔除,變動於 9 月 8 日起生效。

在生物科技與科技方面,恒生生物科技指數的成分股在此次調整中被精簡至30 隻,而恒生科技指數的成分股維持不變。

就市場情緒方面,近年市場顯示「染藍魔咒」現象,即是一入指數,股價即見頂。例如,上次檢討染藍的美的(300.HK) 及中通快遞(2057.HK),期間恒指上升了2 千點,但他們竟原地踏步!

百度(9888.HK)第二季財報表現比市場預期略好,主要受惠成本削減。AI 雲端服務需求增長推動了收入出現小幅超預期。投資者應留意以下重點:AI 與雲端業務的長期盈利性、搜尋廣告與其他核心廣告業務的復甦速度、以及毛利率改善的可持續性與時間表。此外,宏觀經濟與中國廣告市場的變化、以及競爭對手(包括社交媒體與新興網路服務平台)對 Baidu Core 的影響,都將顯著影響其未來的成長與估值。

百度雲及無人車服務蘿蔔快跑是重點所在,當中百度雲收入增長27%,而蘿蔔快跑提供的全無人自動駕駛訂單超過2.2 百萬單,同比增加148%,領先全球同業。

百度目前市值只有大約2,400 億港元,其實只是百度雲及蘿蔔快跑兩個業務應該已值的價錢, 另外的業務及帳面淨現金約2,000 億港元就是白送,可惜主業的倒退,令到市場嫌棄百度,但其實估值實在便宜。建議可上望HK$97.00,HK$79.50 止蝕。

小米(1810.HK) 第二季強勁表現顯示其規模經濟改善與產品組合改善帶動毛利回升,驅動了智能電動汽車及AI 等創新業務3.2 個百分點的環比毛利率增長,得益於物聯網(IoT)領域的穩健增長,抵銷智能手機市場疲弱。隨著第二座電動車工廠的投產與 YU7 SUV 的銷售組合提升,預期這些因素有助於毛利率持續走高,並使電動車(EV)部門在今年底達成收支平衡,進而推動 2025–26 年的盈利超出市場預期。

市場假設小米在明年的電動車出貨量可能達到 78.2 萬輛,甚至有機會超越中國的Tesla 年度出貨量,較市場共識高出約 25%。第二工廠的全面投產、第三工廠的可能性,以及新款 SUV 車型的推出,均可能推動 EV 部門的增長。EV 對營收的貢獻在明年可能攀升至佔比約 30%,使該產品線成為估值的重要催化劑。建議可上望HK$59.50,HK$49.00 止蝕。