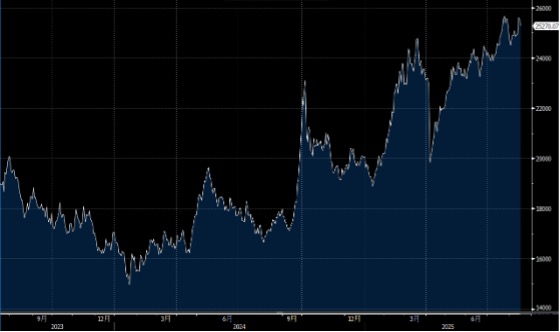

上周五恒指全日收報25270,大市全日成交3126.87 億元。北水淨流入358.76 億元。中國7月工業增加值、零售及固定資產投資數據全遜預期。國家統計局公布,7 月份,全國規模以上工業增加值按年增長5.7%,低於市場預期增長6%。7 月份,社會消費品零售總額3.88 萬億元,按年增長3.7%,低於市場預期增長4.6%。首7 月,全國固定資產投資28.82 萬億元,按年增長1.6%,遜於市場預期增長2.7%。展望大市,我們預計恒生指數將在24,200 至25,300 點區間內波動。

銀諾醫藥(2591.HK)作為IPO 新制度實施後的首隻上市新股,具有重要的市場示範意義。新制度下,該公司只分配了10%的新股至公開發售,沒有回撥機制,這一安排實際上等同甚至超越了傳統的回撥套路。以往的回撥普遍會將10-20%的新股再度回撥至公開市場,讓散戶能獲得更多貨源。而在新制度下,只有10%的新股分配至公開,若假設國際配售主要分派給“友好”投資者,那麼貨源將更為集中,散戶的份額更少。

相較之下,星期一上市的中慧生物(2627.HK)採用傳統回撥,最終只有12%的新股分配到公開市場,街貨僅有約5,100萬元,導致一股難求,首日股價便大幅上升1.5倍。而銀諾醫藥的情況更為亮眼,只有約6,800萬元的街貨,新股分配比例只有10%,上市首日股價便狂升2.1 倍。

另一方面,天岳先進(2631.HK)在新制度下選擇了舊制的機制A,公開發售回撥上限由以往的50%降低到35%,這對散戶而言相對友善——至少不用擔心像B 組完全搶不到貨、甚至一無所獲。但從另一個角度來看,天岳選擇機制A是否反映了機構或“朋友”投資者的需求不足?還是其純粹想通過降低回撥比例來提升股東基礎,讓散戶能獲得更多份額?值得注意的是,此次招股的基石投資者主要是國企和國內資金,外資和機構投資者佔比並不高,反映出機構投資者的興趣有限,上市後的配置需求預計也不會太高。

總結來看,改制後的新股制度,銀諾醫藥行機制B,散戶望門興嘆;天岳則採用老套路的機制A,分配最多35%新股至公開市場,究竟是想益散戶,還是另有所圖?市場仍在觀察中,散戶投資者需要留意,這些制度安排背後暗藏著的是挖坑還是益散戶的用意,值得謹慎評估。

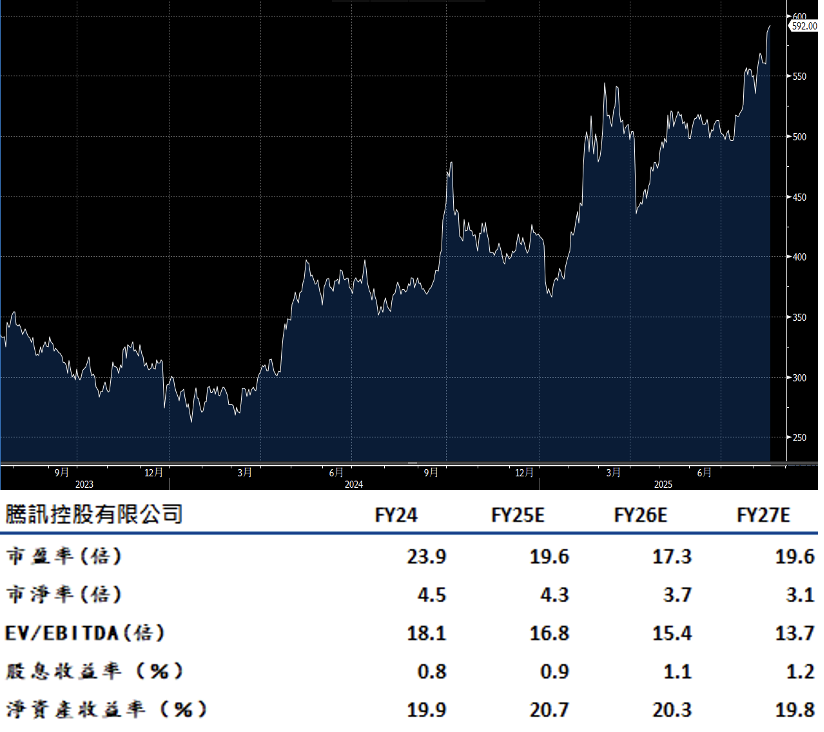

騰訊(700.HK)第二季業績顯示,來自針對AI 的廣告、國際遊戲和金融科技業務有所提振。不過,業績超出市場預期,證明公司在關稅不確定性背景下仍保持良好營運軌跡,這為投資者帶來一定的信心。

展望未來幾年,騰訊在穩定的監管環境和成本控制的支撐下,有望每年實現10%至15%的自由現金流增長。騰訊的收入來源多元,並在社交媒體和手機遊戲等多個核心市場處於領先地位。與電商同行不同,騰訊的業務部門享有較高的技術門檻,較少受到低價競爭者的威脅。中國AI 企業在技術差距方面逐步縮小,有望追趕美國;但預計在未來12 個月內,騰訊不會從AI 領域獲得顯著的外部收入,但其行業地位和技術實力仍為長期發展提供堅實基礎。建議可上望HK$669.00,HK$551.00 止蝕。

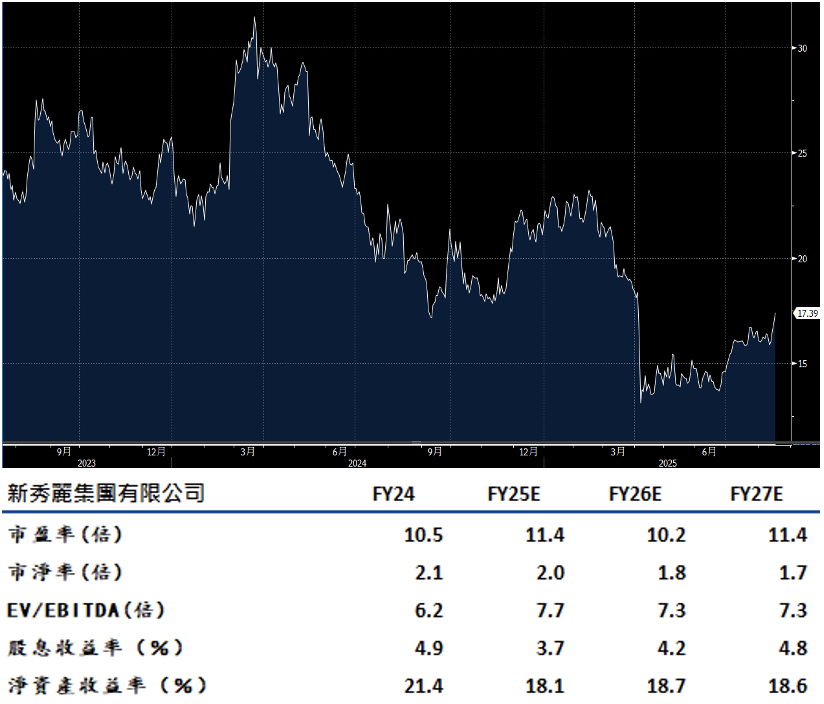

新秀麗(1910.HK) 第三季調整後EBITDA利潤率將出現較小的下跌,第三季將比第二季270 個基點的收縮幅度更為溫和。這主要歸功於比較基數較低,以及公司持續推動在亞洲和歐洲銷售更高毛利率的Tumi品牌產品,加上自營門店的銷售貢獻增加,有望在7 月至9 月期間限制利潤率的進一步下行。

此外,8月1日起生效的對泰國和柬埔寨進口商品的美國降低關稅,進一步緩解北美市場的毛利壓力。然而,若下半年通脹壓力上升,進而抑制消費者支出,公司在美國市場的營收增長仍可能面臨挑戰。公司在8 月13 日的財報電話會議中表示,目前美國消費者尚未受到關稅的直接影響。整體來看,隨著毛利率的逐步改善和國際市場的推動,公司在下半年的業績展望仍具一定穩定性。建議可上望HK$19.65,HK$16.15 止蝕。