A股反覆偏軟,港股上周五再度失守兩萬五,中國7月居民消費價格(CPI)意外同比持平,工業生産者出廠價格(PPI)仍連續第34個月下降。港股步入業績期,料市場將留意重磅股業績表現,留意騰訊、京東和網易等業績。展望大市,我們預計恒生指數將在24,200至25,200點區間內波動。

內地投資者對科技股的情緒似乎開始出現轉變,尤其是在業績公布之前。近期通過南向通渠道的持倉似乎已逐步見底,自四月關稅消息引發的反彈之後,市場熱衷的主題逐漸從新消費如蜜雪(2097.HK)、醫療如百濟神州(6160.HK)和金融如平安保險(2318.H mica)板塊轉向科技股。數據顯示,7月份南向資金持續反彈,從6月的800億港元增加至1,356億港元,主要流入仍集中在金融板塊,反映出內地投資者在低迷的債券收益率背景下,偏好高股息的股票進行輪動配置。醫療行業依然受到政策利好和生物科技突破的支持,科技和消費類股如美團(3690.HK)也重新吸引關注,特別是在Nvidia(NVDA.US)計劃恢復向中國出口H20芯片,以及北京對互聯網平台無序價格競爭的批評之下,像美團等龍頭科技股的興趣有所回升。

儘管下半年資金流入可能會有所放緩,但今年南向資金整體仍有望突破1萬億元,創下年度新高。與此同時,北向資金在7月也出現回暖,成交額達到今年以來第二高水平,僅次於2月。當時,A股逐漸追趕港股市場,滬深300指數升幅為3.5%,而恒生指數升幅為2.9%。雖然今年至今為止A股仍比港股升幅低約20%,但隨著政策緩解產能過剩、重大基礎設施項目的落地,內需相關板塊如材料如中國建材(3323.HK)、工業如中國中車(1766.HK)、能源如中國神華(1088.HK)和公用如華潤電力(836.HK)的表現可能會更為突出。這些行業在滬深300指數中的權重超過25%,而在恒指成分中僅佔約10%左右,這一格局與第二季北向資金流入工業和材料板塊的趨勢相似。若政策支持力度在下半年繼續增強,外資對A股的興趣和北向資金的流入或將持續擴大。

華虹半導體(1347.HK)作為中國第二大成熟製程專業晶圓代工廠,在國內本土芯片需求激增的背景下,正與國際芯片巨頭如STMicro合作,迎來需求的爆發性增長。公司積極擴建產能,有助於未來的產能布局。公司在40到50納米製程節點的升級轉型中。

業績展望超出預期,明顯加快了公司提前至明年實現盈利的步伐,這一時間點甚至早於市場普遍預期。推動這一轉變的核心動力來自於本土無廠設計企業(fabless design)的快速崛起,這些企業在模擬芯片和電源管理集成電路等關鍵領域不斷提升能力,並在中國內部市場佔據了大量份額。這個趨勢形成了一個強大的需求循環,對華虹成熟製程節點產能形成了穩定且具有依賴性的需求,從而為提升晶圓售價提供了有力的槓桿,進而推動毛利率擴張。建議可上望HK$49.70,HK$40.90止蝕。

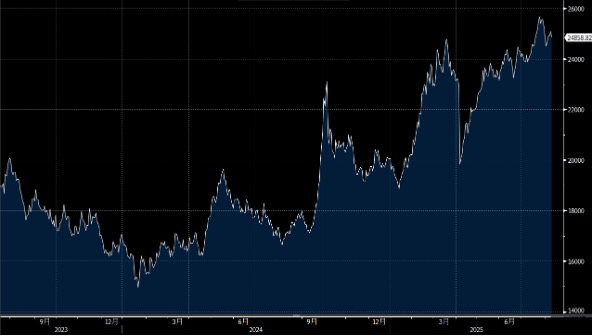

宏利金融(945.HK)業績展望強勁,其最大優勢在於在北美同行中擁有最廣泛的亞洲業務版圖,該區域貢獻超過45%的核心盈利,且上半年增長速度超過15%。此外,公司資本水平遠高於其營運範圍上限,槓桿率也低於目標水平。近年來,宏利通過再保險交易大幅降低了風險,並預計將進一步削減其遺留的長期護理保險業務。儘管這一部分較難量化,但公司在財報電話會議中屢次提及人工智能(AI),宏利在AI的應用上或許已領先大多數同行,這將有助於公司長期提升營運效率。

宏利的內在動力依然強勁,上半年保險銷售大幅增長30%,其中亞洲市場的銷售增長達致47%;財富資產規模也上升10%,連續第六個季度錄得資金流入。

整體來看,宏利的長期發展動力依然堅實,未來有望在亞洲市場深化布局並持續提升盈利能力。建議可上望HK$270.00,HK$222.00止蝕。