A股反覆偏软,港股上周五再度失守两万五,中国7月居民消费价格(CPI)意外同比持平,工业生产者出厂价格(PPI)仍连续第34个月下降。港股步入业绩期,料市场将留意重磅股业绩表现,留意腾讯、京东和网易等业绩。展望大市,我们预计恒生指数将在24,200至25,200点区间内波动。

内地投资者对科技股的情绪似乎开始出现转变,尤其是在业绩公布之前。近期通过南向通渠道的持仓似乎已逐步见底,自四月关税消息引发的反弹之后,市场热衷的主题逐渐从新消费如蜜雪(2097.HK)、医疗如百济神州(6160.HK)和金融如平安保险(2318.H mica)板块转向科技股。数据显示,7月份南向资金持续反弹,从6月的800亿港元增加至1,356亿港元,主要流入仍集中在金融板块,反映出内地投资者在低迷的债券收益率背景下,偏好高股息的股票进行轮动配置。医疗行业依然受到政策利好和生物科技突破的支持,科技和消费类股如美团(3690.HK)也重新吸引关注,特别是在Nvidia(NVDA.US)计划恢复向中国出口H20芯片,以及北京对互联网平台无序价格竞争的批评之下,像美团等龙头科技股的兴趣有所回升。

尽管下半年资金流入可能会有所放缓,但今年南向资金整体仍有望突破1万亿元,创下年度新高。与此同时,北向资金在7月也出现回暖,成交额达到今年以来第二高水平,仅次于2月。当时,A股逐渐追赶港股市场,沪深300指数升幅为3.5%,而恒生指数升幅为2.9%。虽然今年至今为止A股仍比港股升幅低约20%,但随着政策缓解产能过剩、重大基础设施项目的落地,内需相关板块如材料如中国建材(3323.HK)、工业如中国中车(1766.HK)、能源如中国神华(1088.HK)和公用如华润电力(836.HK)的表现可能会更为突出。这些行业在沪深300指数中的权重超过25%,而在恒指成分中仅占约10%左右,这一格局与第二季北向资金流入工业和材料板块的趋势相似。若政策支持力度在下半年继续增强,外资对A股的兴趣和北向资金的流入或将持续扩大。

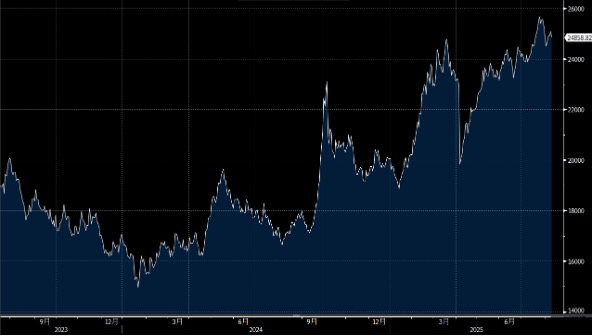

华虹半导体(1347.HK)作为中国第二大成熟制程专业晶圆代工厂,在国内本土芯片需求激增的背景下,正与国际芯片巨头如STMicro合作,迎来需求的爆发性增长。公司积极扩建产能,有助于未来的产能布局。公司在40到50纳米制程节点的升级转型中。

业绩展望超出预期,明显加快了公司提前至明年实现盈利的步伐,这一时间点甚至早于市场普遍预期。推动这一转变的核心动力来自于本土无厂设计企业(fabless design)的快速崛起,这些企业在模拟芯片和电源管理集成电路等关键领域不断提升能力,并在中国内部市场占据了大量份额。这个趋势形成了一个强大的需求循环,对华虹成熟制程节点产能形成了稳定且具有依赖性的需求,从而为提升晶圆售价提供了有力的杠杆,进而推动毛利率扩张。建议可上望HK$49.70,HK$40.90止蚀。

宏利金融(945.HK)业绩展望强劲,其最大优势在于在北美同行中拥有最广泛的亚洲业务版图,该区域贡献超过45%的核心盈利,且上半年增长速度超过15%。此外,公司资本水平远高于其营运范围上限,杠杆率也低于目标水平。近年来,宏利通过再保险交易大幅降低了风险,并预计将进一步削减其遗留的长期护理保险业务。尽管这一部分较难量化,但公司在财报电话会议中屡次提及人工智能(AI),宏利在AI的应用上或许已领先大多数同行,这将有助于公司长期提升营运效率。

宏利的内在动力依然强劲,上半年保险销售大幅增长30%,其中亚洲市场的销售增长达致47%;财富资产规模也上升10%,连续第六个季度录得资金流入。

整体来看,宏利的长期发展动力依然坚实,未来有望在亚洲市场深化布局并持续提升盈利能力。建议可上望HK$270.00,HK$222.00止蚀。