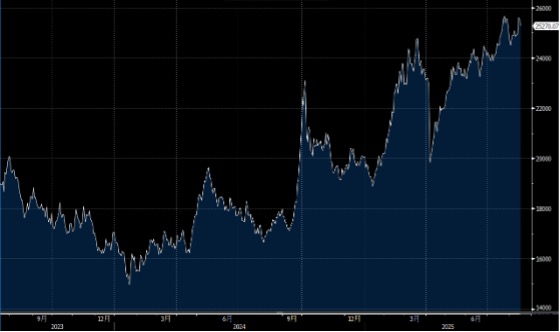

上周五恒指全日收报25270,大市全日成交3126.87 亿元。北水净流入358.76 亿元。中国7月工业增加值、零售及固定资产投资数据全逊预期。国家统计局公布,7 月份,全国规模以上工业增加值按年增长5.7%,低于市场预期增长6%。7 月份,社会消费品零售总额3.88 万亿元,按年增长3.7%,低于市场预期增长4.6%。首7 月,全国固定资产投资28.82 万亿元,按年增长1.6%,逊于市场预期增长2.7%。展望大市,我们预计恒生指数将在24,200 至25,300 点区间内波动。

银诺医药(2591.HK)作为IPO 新制度实施后的首只上市新股,具有重要的市场示范意义。新制度下,该公司只分配了10%的新股至公开发售,没有回拨机制,这一安排实际上等同甚至超越了传统的回拨套路。以往的回拨普遍会将10-20%的新股再度回拨至公开市场,让散户能获得更多货源。而在新制度下,只有10%的新股分配至公开,若假设国际配售主要分派给“友好”投资者,那么货源将更为集中,散户的份额更少。

相较之下,星期一上市的中慧生物(2627.HK)采用传统回拨,最终只有12%的新股分配到公开市场,街货仅有约5,100万元,导致一股难求,首日股价便大幅上升1.5倍。而银诺医药的情况更为亮眼,只有约6,800万元的街货,新股分配比例只有10%,上市首日股价便狂升2.1 倍。

另一方面,天岳先进(2631.HK)在新制度下选择了旧制的机制A,公开发售回拨上限由以往的50%降低到35%,这对散户而言相对友善——至少不用担心像B 组完全抢不到货、甚至一无所获。但从另一个角度来看,天岳选择机制A是否反映了机构或“朋友”投资者的需求不足?还是其纯粹想通过降低回拨比例来提升股东基础,让散户能获得更多份额?值得注意的是,此次招股的基石投资者主要是国企和国内资金,外资和机构投资者占比并不高,反映出机构投资者的兴趣有限,上市后的配置需求预计也不会太高。

总结来看,改制后的新股制度,银诺医药行机制B,散户望门兴叹;天岳则采用老套路的机制A,分配最多35%新股至公开市场,究竟是想益散户,还是另有所图?市场仍在观察中,散户投资者需要留意,这些制度安排背后暗藏着的是挖坑还是益散户的用意,值得谨慎评估。

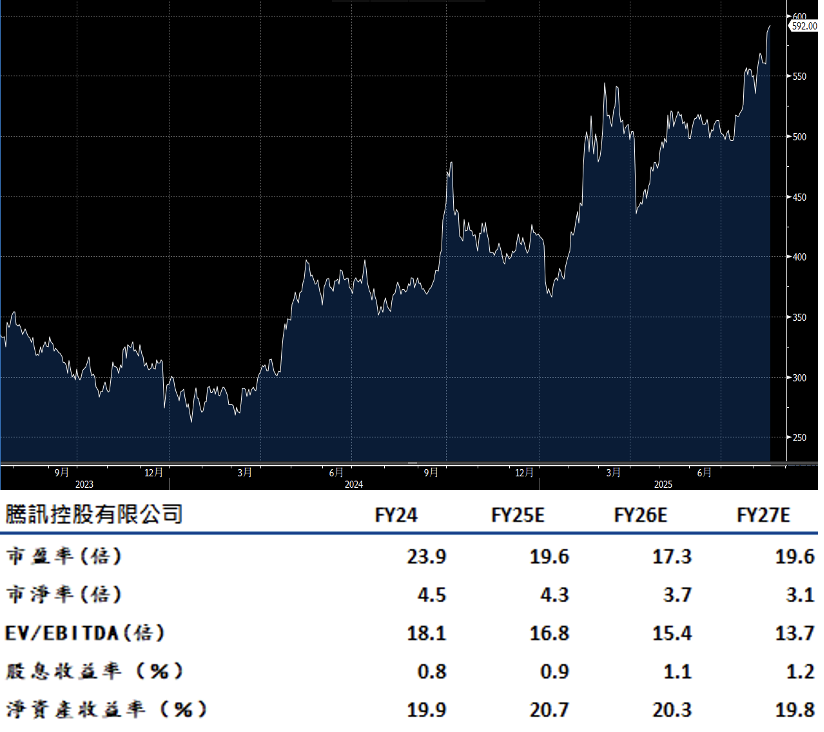

腾讯(700.HK)第二季业绩显示,来自针对AI 的广告、国际游戏和金融科技业务有所提振。不过,业绩超出市场预期,证明公司在关税不确定性背景下仍保持良好营运轨迹,这为投资者带来一定的信心。

展望未来几年,腾讯在稳定的监管环境和成本控制的支撑下,有望每年实现10%至15%的自由现金流增长。腾讯的收入来源多元,并在社交媒体和手机游戏等多个核心市场处于领先地位。与电商同行不同,腾讯的业务部门享有较高的技术门槛,较少受到低价竞争者的威胁。中国AI 企业在技术差距方面逐步缩小,有望追赶美国;但预计在未来12 个月内,腾讯不会从AI 领域获得显著的外部收入,但其行业地位和技术实力仍为长期发展提供坚实基础。建议可上望HK$669.00,HK$551.00 止蚀。

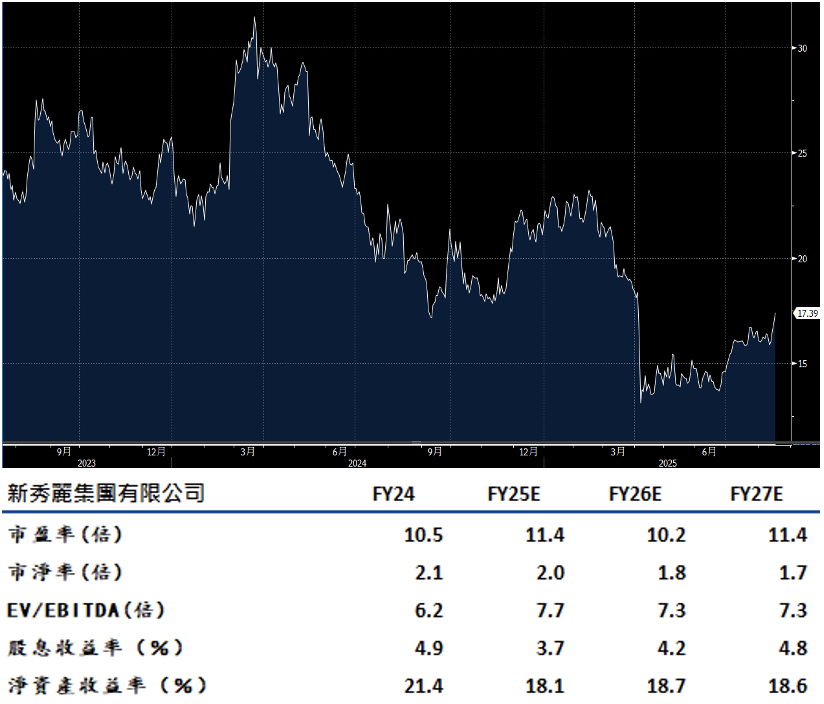

新秀丽(1910.HK) 第三季调整后EBITDA利润率将出现较小的下跌,第三季将比第二季270 个基点的收缩幅度更为温和。这主要归功于比较基数较低,以及公司持续推动在亚洲和欧洲销售更高毛利率的Tumi品牌产品,加上自营门店的销售贡献增加,有望在7 月至9 月期间限制利润率的进一步下行。

此外,8月1日起生效的对泰国和柬埔寨进口商品的美国降低关税,进一步缓解北美市场的毛利压力。然而,若下半年通胀压力上升,进而抑制消费者支出,公司在美国市场的营收增长仍可能面临挑战。公司在8 月13 日的财报电话会议中表示,目前美国消费者尚未受到关税的直接影响。整体来看,随着毛利率的逐步改善和国际市场的推动,公司在下半年的业绩展望仍具一定稳定性。建议可上望HK$19.65,HK$16.15 止蚀。