港股8 月最後一個交易日反彈,重上兩萬五關口,據報國務院正考慮允許人民幣支持的穩定幣於全球使用,以推動貨幣國際化步伐,短期料有利人民幣前景。路透引述美國聯邦政府官員消息稱,華府將撤銷此前允許三星和SK 海力士在中國獲得美國半導體製造設備的授權,這將增加兩者在中國生產晶片的難度。阿裏巴巴ADR 上周五飈升近13%,財報顯示人工智能相關産品收入實現三位數百分比增長,雲計算銷售也超預期增長26%。另《華爾街日報》報道,阿裏巴巴開發了新的AI 芯片。中國官方PMI 數據顯示製造業8 月份繼續萎縮,政府打擊價格戰的舉措抑制了生産。整體市況只宜短線操作,宏觀數據仍偏疲弱。展望大市,我們預計恒生指數將在24,700 至25,700 點區間內波動。

IPO 新制下新股表現有翻天覆地變化,值得用以下兩個例子令大家了解應如何應對。中慧生物(2627.HK)在第一日上市上升幅度相當顯著,開市價33.00 元,較招股價12.90 元高出約156%,收市價33.28 元,較招股價上升約158%,這意味著上市初期資金面與認購結構對股價的重大影響。

其公開發售部分的認購踴躍,約19.1 萬人申請,超額認購約4,007 倍,而一手中籤率僅1%。值得注意的是,回撥機制並未觸發,因此公開發售部分仍維持較低的比例,認購者結構與市場預期的穩定性受限於此。

公開發售部分的實際分配只有約12%的比例,遠低於理論上回撥機制觸發時的上限50%,這是因為國際配售只獲152 名承配人參與,認購倍數0.99 倍,剛好沒有觸發回補機制門檻,令人有權「按其認為適當的數目」,調整國際發售和公開發售比例。

佳鑫國際資源(3858.HK) 在第一日上市上升幅度相當顯著,開市價22.8 元,較招股價10.92元高出約109%,收市價30.34 元,較招股價上升約178%。公司在新上市機制下,採用機制B,公開發售的新股僅佔10%,同時有50%的新股被基石投資者鎖定,這兩點代表上市初期流通供應量極少。

今年起,本港出現「頂頭槌飛」未能穩中一手的情況,首例為6 月掛牌的藥捷安康(2617.HK);第二個為銀諾醫藥(2591.HK),亦是首個新制下上市的新股。所以在新制下,需要較多資金才能預期穫得約1%股份,雖然升幅大,但有一定的風險要留意。

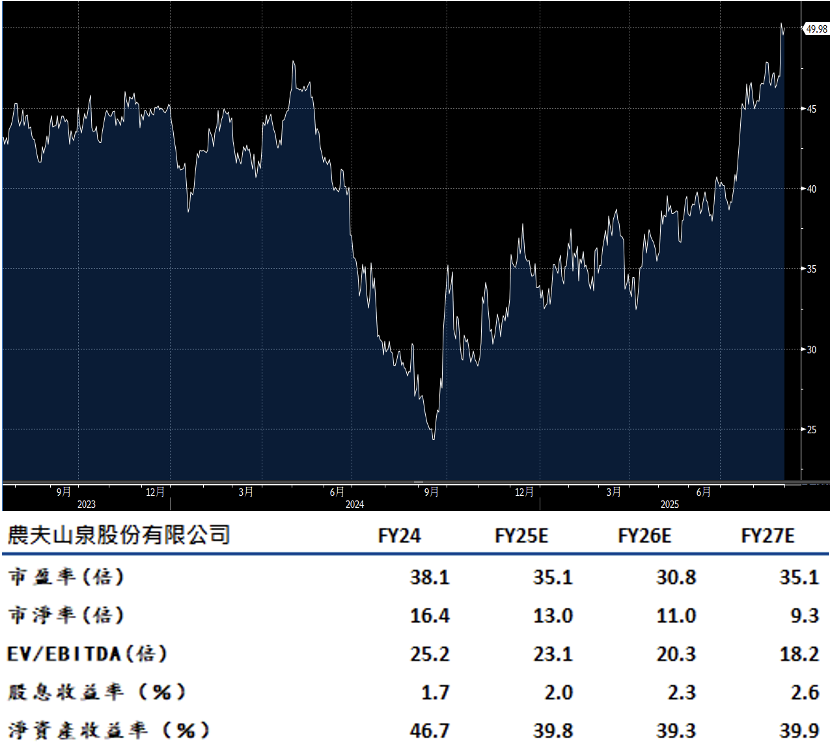

農夫山泉(9633.HK)在2026 年前的盈利展望會因多方面因素而改善,其核心動力包括原材料價格走低、銷售成本的靈活控制以及銷售與行銷支出的下降,這些因素共同推動毛利率的進一步提升與營收的回升。具體而言,原材料價格在四月出現三年低位,PET 樹脂等輸入成本的下降有助於毛利率的上升,若銷售費用率能維持在較低水平或略有下降,全年毛利率的提升幅度將高於市場預期。

在盈利展望方面,若上半年的每股盈餘同比增長約22%,並且下半年的銷售與成本控制策略持續發力,市場普遍預期全年盈利將超出現時預期。此外,茶飲品類的增長在上半年表現出色,茶飲業務的增長或將由高增長狀態轉為更穩健的增長。這與整體瓶裝水業務的復甦形成協同,因為消費者對健康與品質的訴求日益成為長期增長的驅動力。建議可上望HK$56.50,HK$46.50 止蝕。

紫金礦業(2899.HK)上半年業績顯示,盈利增長動力主要來自金價的上升走勢,因為金價在毛利構成中顯著貢獻,1H25 金礦毛利佔比為38.6%,高於2024 年的30%。與此同時,銅的毛利佔比接近金,為38.5%,顯示公司在多金屬收入結構下的盈利韌力。公司正進行年度產量目標的推進,上半年的金和銅產量分別約佔全年目標的48%與50%。

展望下半年,若干關鍵項目亦將持續推進,包括位於西藏的Julong 銅礦二期,預計於今年年底前後投產,並且Akyem 金礦在加納的運作效率提升與優質礦石供應將有助於提高產量與成本控制效果。

在業績方面,上半年淨利增長達到54.4%,達致232 億元人民幣,這一數字約佔市場全年估計435 億元人民幣的53.5%。

關於長期發展方向,紫金礦業計畫在2028 年前通過五年規劃大幅增加金礦儲備與多元化布局,將金、銅、鋅以及鋰等資源的生產能力擴張並保持成本優勢。建議可上望HK$28.90,HK$23.80 止蝕。