港股8 月最后一个交易日反弹,重上两万五关口,据报国务院正考虑允许人民币支持的稳定币于全球使用,以推动货币国际化步伐,短期料有利人民币前景。路透引述美国联邦政府官员消息称,华府将撤销此前允许三星和SK 海力士在中国获得美国半导体制造设备的授权,这将增加两者在中国生产晶片的难度。阿里巴巴ADR 上周五飚升近13%,财报显示人工智能相关产品收入实现三位数百分比增长,云计算销售也超预期增长26%。另《华尔街日报》报道,阿里巴巴开发了新的AI 芯片。中国官方PMI 数据显示制造业8 月份继续萎缩,政府打击价格战的举措抑制了生产。整体市况只宜短线操作,宏观数据仍偏疲弱。展望大市,我们预计恒生指数将在24,700 至25,700 点区间内波动。

IPO 新制下新股表现有翻天覆地变化,值得用以下两个例子令大家了解应如何应对。中慧生物(2627.HK)在第一日上市上升幅度相当显著,开市价33.00 元,较招股价12.90 元高出约156%,收市价33.28 元,较招股价上升约158%,这意味着上市初期资金面与认购结构对股价的重大影响。

其公开发售部分的认购踊跃,约19.1 万人申请,超额认购约4,007 倍,而一手中签率仅1%。值得注意的是,回拨机制并未触发,因此公开发售部分仍维持较低的比例,认购者结构与市场预期的稳定性受限于此。

公开发售部分的实际分配只有约12%的比例,远低于理论上回拨机制触发时的上限50%,这是因为国际配售只获152 名承配人参与,认购倍数0.99 倍,刚好没有触发回补机制门槛,令人有权「按其认为适当的数目」,调整国际发售和公开发售比例。

佳鑫国际资源(3858.HK) 在第一日上市上升幅度相当显著,开市价22.8 元,较招股价10.92元高出约109%,收市价30.34 元,较招股价上升约178%。公司在新上市机制下,采用机制B,公开发售的新股仅占10%,同时有50%的新股被基石投资者锁定,这两点代表上市初期流通供应量极少。

今年起,本港出现「顶头槌飞」未能稳中一手的情况,首例为6 月挂牌的药捷安康(2617.HK);第二个为银诺医药(2591.HK),亦是首个新制下上市的新股。所以在新制下,需要较多资金才能预期获得约1%股份,虽然升幅大,但有一定的风险要留意。

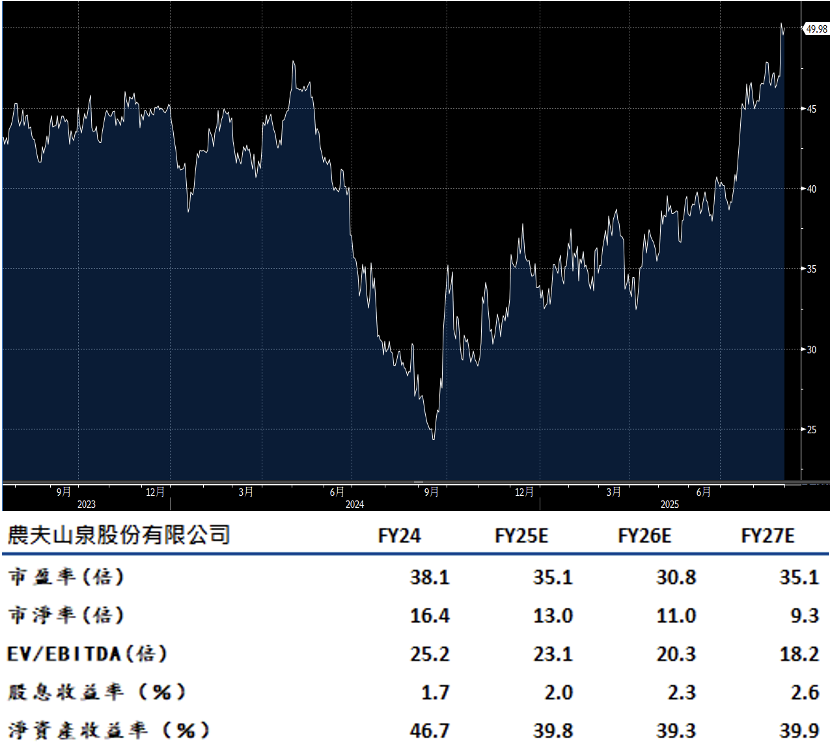

农夫山泉(9633.HK)在2026 年前的盈利展望会因多方面因素而改善,其核心动力包括原材料价格走低、销售成本的灵活控制以及销售与行销支出的下降,这些因素共同推动毛利率的进一步提升与营收的回升。具体而言,原材料价格在四月出现三年低位,PET 树脂等输入成本的下降有助于毛利率的上升,若销售费用率能维持在较低水平或略有下降,全年毛利率的提升幅度将高于市场预期。

在盈利展望方面,若上半年的每股盈余同比增长约22%,并且下半年的销售与成本控制策略持续发力,市场普遍预期全年盈利将超出现时预期。此外,茶饮品类的增长在上半年表现出色,茶饮业务的增长或将由高增长状态转为更稳健的增长。这与整体瓶装水业务的复甦形成协同,因为消费者对健康与品质的诉求日益成为长期增长的驱动力。建议可上望HK$56.50,HK$46.50 止蚀。

紫金矿业(2899.HK)上半年业绩显示,盈利增长动力主要来自金价的上升走势,因为金价在毛利构成中显著贡献,1H25 金矿毛利占比为38.6%,高于2024 年的30%。与此同时,铜的毛利占比接近金,为38.5%,显示公司在多金属收入结构下的盈利韧力。公司正进行年度产量目标的推进,上半年的金和铜产量分别约占全年目标的48%与50%。

展望下半年,若干关键项目亦将持续推进,包括位于西藏的Julong 铜矿二期,预计于今年年底前后投产,并且Akyem 金矿在加纳的运作效率提升与优质矿石供应将有助于提高产量与成本控制效果。

在业绩方面,上半年净利增长达到54.4%,达致232 亿元人民币,这一数字约占市场全年估计435 亿元人民币的53.5%。

关于长期发展方向,紫金矿业计划在2028 年前通过五年规划大幅增加金矿储备与多元化布局,将金、铜、锌以及锂等资源的生产能力扩张并保持成本优势。建议可上望HK$28.90,HK$23.80 止蚀。