美国财政部呼吁G7及欧盟盟友对来自中国和印度的商品加征「有意义的关税」,以阻止两国继续购买俄罗斯石油。中国8月信贷扩张步伐放缓,新增人民币贷款远不及预期,显示企业和居民融资需求依旧低迷。展望大市,趋势向淡,国家队力度有限,切忌长线看好,只宜短线操作。我们预计恒生指数将在25,000至26,500点区间内波动。

黄金今年已上涨近40%,成为表现最佳的大宗商品之一,涨幅超过包括恒生指数,标普500指数在内的其他市场指标。本轮金价上涨最直接的推动力来自市场对美联储降息预期的增强。近期公布的美国经济数据,尤其是就业数据表现疲软,远不及市场预期,同时失业率有所上升。这使投资者普遍预期美联储将更快、更早地开启降息周期。此外,全球央行持续且大规模的购金行为构成了金价上涨的坚实基础。多国央行出于外汇储备多元化、减少对美元依赖的战略考量,稳步增持黄金储备。反映在地缘政治动荡和美元信用面临挑战的背景下,黄金的原始货币属性正在被重新审视。

同时,地缘政治风险的持续升温,如俄乌冲突、中东局势紧张等,极大地激发了市场传统的避险需求,投资者纷纷涌入黄金以寻求资产保护。受国际金价影响,金饰价格亦稳步上至令内地市民投资黄金珠宝的意欲进一步提升。虽然多个黄金珠宝品牌在今年初出现销售放缓的情况,但随后迅速恢复,显示市场对黄金产品的需求仍然相当炽热。对于金价未来走势,许多机构仍持乐观态度,认为中长期仍有上升空间,投资者可留意黄金板块的走势。

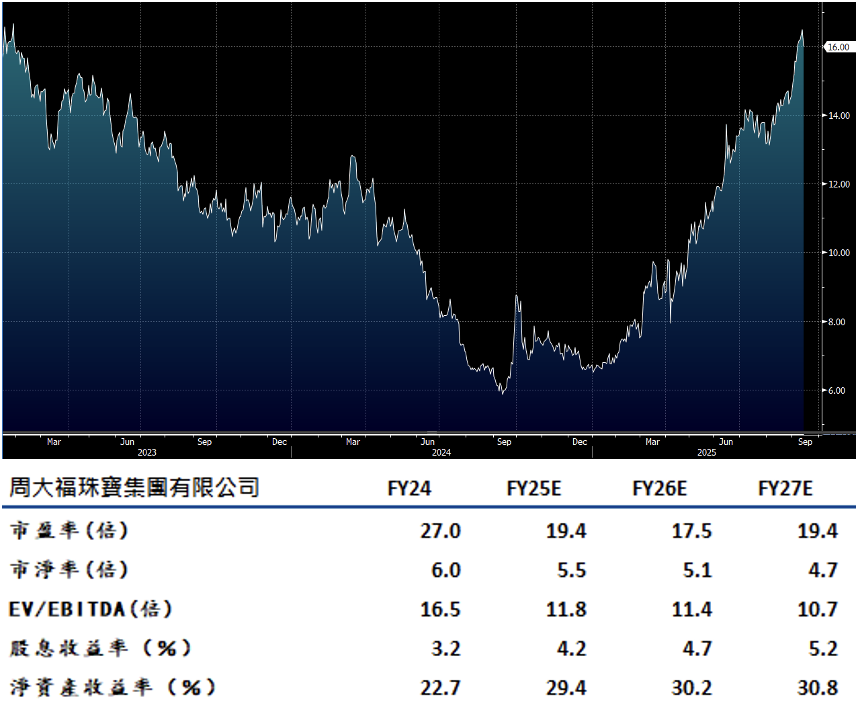

周大福(1929.HK)定位高端大众市场,凭藉设计与工艺作为核心竞争优势。近年集团积极调整产品组合,增加定价黄金产品比重,并因应市场趋势推出更多高毛利率产品,目标于2026财年将定价黄金产品占总黄金产品比例提升至20-23%,此举有助稳定毛利润表现。集团近期推出的「传喜」系列市场表现优于去年核心产品「传福」,六月更推出高级珠宝系列。并透过与知名IP合作推陈出新,新增宠物珠宝产品线,进一步丰富产品多元化。

中国内地直营店同店销售(SSSG)于七月恢复正增长,香港市场自五月转正后持续保持稳定。管理层重申2026财年目标,预计全年可实现中单位数同店销售增长。随着金价走势趋稳、黄金珠宝消费需求逐步释放,加上集团定价黄金产品销售表现强劲,中线发展前景值得看好。建议可上望HK$18.10,HK$14.90止蚀。

六福(590.HK)4月至6月的同店销售按年增长5%,其中香港及澳门和中国内地分别录得3%和19%的增长。受定价黄金产品强劲需求及新任品牌代言人成毅的带动,7月和8月的同店销售增幅进一步改善。冰·钻光影金成为爆款产品,该系列镶嵌钻石,比传统纯金产品更耀眼夺目。市场对冰·钻光影金的强烈需求,推动定价产品类别销售从此前下跌转为在4Q25实现13%至14%的按年增长,且增长势头持续至1Q26。

此外,六福计划继续整合中国内地的门店,同时重点拓展海外市场。公司预计未来三年在海外市场净增设50间新店,其中2025年计划开设20间。海外店铺的表现与香港及澳门相若,平均每月销售额达数百万元人民币,显著高于中国内地店铺。目前,公司估值明显低于同业平均水平。考虑到其透过发展定价黄金产品及积极推进海外扩张两大战略,业务增长前景明朗,看好公司在低估值、持续成长及稳定派息政策下的估值修复潜力。建议可上望HK$30.80,HK$25.35止蚀。