美國財政部呼籲G7及歐盟盟友對來自中國和印度的商品加徵「有意義的關稅」,以阻止兩國繼續購買俄羅斯石油。中國8月信貸擴張步伐放緩,新增人民幣貸款遠不及預期,顯示企業和居民融資需求依舊低迷。展望大市,趨勢向淡,國家隊力度有限,切忌長線看好,只宜短線操作。我們預計恒生指數將在25,000至26,500點區間內波動。

黃金今年已上漲近40%,成為表現最佳的大宗商品之一,漲幅超過包括恆生指數,標普500指數在內的其他市場指標。本輪金價上漲最直接的推動力來自市場對美聯儲降息預期的增強。近期公佈的美國經濟數據,尤其是就業數據表現疲軟,遠不及市場預期,同時失業率有所上升。這使投資者普遍預期美聯儲將更快、更早地開啟降息週期。此外,全球央行持續且大規模的購金行為構成了金價上漲的堅實基礎。多國央行出於外匯儲備多元化、減少對美元依賴的戰略考量,穩步增持黃金儲備。反映在地緣政治動盪和美元信用面臨挑戰的背景下,黃金的原始貨幣屬性正在被重新審視。

同時,地緣政治風險的持續升溫,如俄烏衝突、中東局勢緊張等,極大地激發了市場傳統的避險需求,投資者紛紛湧入黃金以尋求資產保護。受國際金價影響,金飾價格亦穩步上至令內地市民投資黃金珠寶的意欲進一步提升。雖然多個黃金珠寶品牌在今年初出現銷售放緩的情況,但隨後迅速恢復,顯示市場對黃金產品的需求仍然相當熾熱。對於金價未來走勢,許多機構仍持樂觀態度,認為中長期仍有上升空間,投資者可留意黃金板塊的走勢。

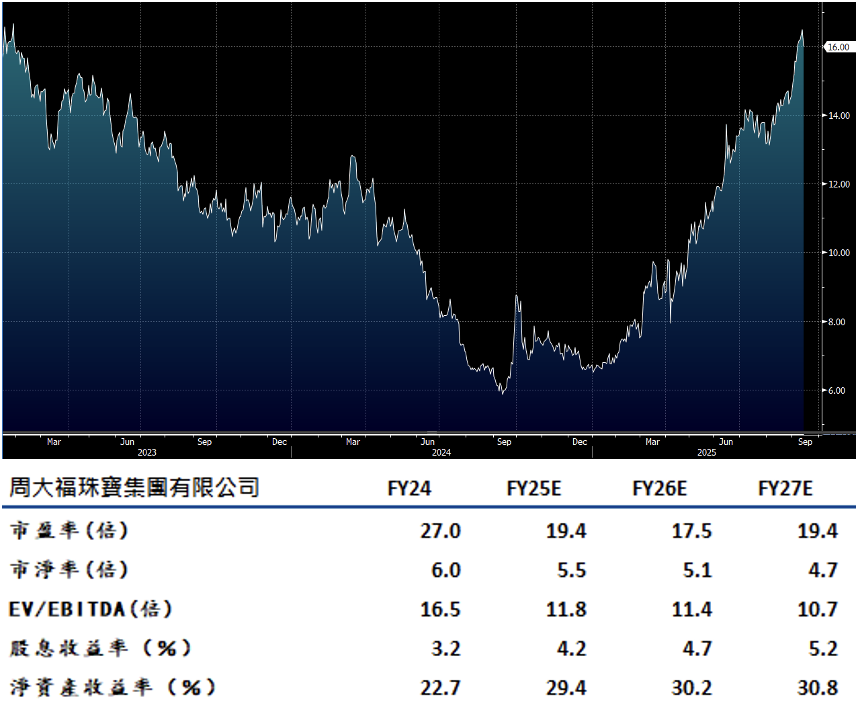

周大福(1929.HK)定位高端大眾市場,憑藉設計與工藝作為核心競爭優勢。近年集團積極調整產品組合,增加定價黃金產品比重,並因應市場趨勢推出更多高毛利率產品,目標於2026財年將定價黃金產品佔總黃金產品比例提升至20-23%,此舉有助穩定毛利潤表現。集團近期推出的「傳喜」系列市場表現優於去年核心產品「傳福」,六月更推出高級珠寶系列。並透過與知名IP合作推陳出新,新增寵物珠寶產品線,進一步豐富產品多元化。

中國內地直營店同店銷售(SSSG)於七月恢復正增長,香港市場自五月轉正後持續保持穩定。管理層重申2026財年目標,預計全年可實現中單位數同店銷售增長。隨着金價走勢趨穩、黃金珠寶消費需求逐步釋放,加上集團定價黃金產品銷售表現強勁,中線發展前景值得看好。建議可上望HK$18.10,HK$14.90止蝕。

六福(590.HK)4月至6月的同店銷售按年增長5%,其中香港及澳門和中國內地分別錄得3%和19%的增長。受定價黃金產品強勁需求及新任品牌代言人成毅的帶動,7月和8月的同店銷售增幅進一步改善。冰·鑽光影金成為爆款產品,該系列鑲嵌鑽石,比傳統純金產品更耀眼奪目。市場對冰·鑽光影金的強烈需求,推動定價產品類別銷售從此前下跌轉為在4Q25實現13%至14%的按年增長,且增長勢頭持續至1Q26。

此外,六福計劃繼續整合中國內地的門店,同時重點拓展海外市場。公司預計未來三年在海外市場淨增設50間新店,其中2025年計劃開設20間。海外店舖的表現與香港及澳門相若,平均每月銷售額達數百萬元人民幣,顯著高於中國內地店舖。目前,公司估值明顯低於同業平均水平。考慮到其透過發展定價黃金產品及積極推進海外擴張兩大戰略,業務增長前景明朗,看好公司在低估值、持續成長及穩定派息政策下的估值修復潛力。建議可上望HK$30.80,HK$25.35止蝕。