美股及A股下跌,港股上周亦向下尋底,上周五收報25,220點。業績期未能帶動港股氣氛,今周有阿里巴巴業績公佈,另外,中國11月官方製造業PMI、10月規模以上工業企業利潤數據亦將發佈。短期重視高股息基本面穩健股份。展望後市,大市的走勢仍然向下, 但由於國家隊在支持人民幣方面處理得很好, 人民幣徘徊於7.10的水平, 料今周跌幅收窄,估計恆指將在 24,700 至 25,700 間浮動。

十月社會消費品零售總額同比增速為2.9%,符合預期。10月長假對消費有一定的推動作用,零售銷售環比增長0.16%,增速由負轉正。 10月餐飲收入同比增長3.8%,比9月加快2.9個百分點。同時,金價上漲推高黃金珠寶消費,10月同比增長37.6%,比9月加快27.9個百分點。雙11活動提前展開,10月通信器材零售額同比增長23.2%,比9月加快7個百分點,文化辦公用品零售同比增長13.5%,比9月加快7.3個百分點。另外,體育娛樂用品零售同比增速也在10%以上。

10月零售銷售主要拖累來自於補貼類商品。隨著房地產銷售降溫和補貼推動作用下降,10月家電零售額同比下降14.6%。傢俱類商品零售額同比增速繼續放緩,10月增速為9.6%,比上月回落6.6個百分點,地產後週期商品零售額同比下降6.2%。汽車增速也由正轉負,10月同比增速為-6.6%,比9月下降8.2個百分點。預計年內消費增速將繼續承壓,一方面,去年基數偏高,另一方面,商品零售增速可能會繼續下滑。未來居民消費新的增長點主要在於服務消費。11月部分地區中小學生放秋假,對淡季旅遊消費有一定的帶動作用。

中國銀行(3988 HK)公佈9M25業績,經營收入總額為4,912億元,同比增長2.7%,增速較1H25降低1.1個百分點。淨利潤為1,776億元,同比增長1.1%,前三季度利潤增速回正。具體來看,中國銀行規模保持高個位數增長, 25Q3末總資產、貸款、存款同比增長10.2%、8.9%、8.3%。同時淨息差同比降幅收窄,9M25中國銀行淨息差為1.26%,同比降低15bps,環比較1H25保持不變。淨利息收入同比降低3.0%,降幅較1H25(-5.3%)有所收窄。

中國銀行9M25手續費及佣金淨收入同比增長8.1%(25H1同比+9.2%),整體延續較好增長趨勢。第三季度資本市場表現回暖,或對公司財富管理等業務有所促進。9M25其他非利息收入同比增長22.2%(25H1同比+42.0%),三季度債市波動影響下,投資類收入有一定壓力。作為國有大型銀行,中國銀行經營穩健、資產質量良好,前三季度利潤已回正,提振市場對於高紅利資產的信心。建議可上望HK$5.25,HK$4.35止蝕。

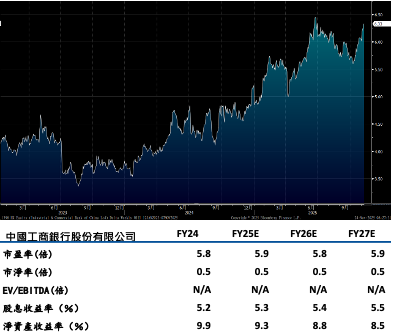

工商銀行(1398 HK)前三季度經營收入總額為6,400億元人民幣(下同),同比增長2.2%,淨利潤為2,699億,同比增長0.3%。淨利潤和收入增速繼續改善,主要由於:1)利息淨收入前三季度同比下降0.7%,降幅較上半年收窄0.6個百分點,主要由於息差降幅收窄,信貸業務增速較高。2)其他非利息收入前三季度同比增長27.6%,較上半年的18.8%上升8.8個百分點,主要由於投資收益及公允價值變動收益增加。3)前三季度淨手續費收入同比增長0.6%,較上半年上升1.2個百分點。

25Q3末,工商銀行不良貸款率為1.33%,較年初下降1bp。25Q1以來,各季末不良率均穩定在1.33%。工商銀行作為全球最大的商業銀行,擁有良好的客戶基礎、突出的成本優勢,同時工行作為能夠穩定分紅的高股息股份,股息價值值得關注。建議可上望HK$7.25,HK$5.95止蝕。