港股上周五受外圍影響,投資者態度轉趨審慎,挫 500 點,回落至 26500 點水平附近。全日。內地10月主要經濟指標增速放緩,中國10月工業增加值、固定資產投資數據遜預期,零售表現略勝預期。今周小米、拼多多、快手、百度、網易、小鵬汽車、攜程集團等公司將發佈最新業績。展望大市,我們預計恒生指數將在25,700至26,700點區間內波動。

根據最新數據,十月PPI同比雖然已連續37個月錄得負增長,但8月至10月連續3個月收窄降幅,10月也出現了年內首次環比正增長。同時CPI同比轉正,PPI與CPI都出現了積極的變化。但中國宏觀經濟目前仍處於週期底部。 截至9月數據,國內需求仍在放緩,其中固定資產投資累計同比已從1-3月的4.2 %下降至1-9月的-0.5 %,出現了轉負的情況。社會消費品零售額累計同比也從1-6月的5.0 %降至1-9月的4.5 %。尤其是房地產開發投資增速創下-13.9%的歷史低位。由於需求尚未出現明顯轉捩點,預計10月和11月將延續放緩趨勢。未來要進一步促進價格的恢復,不但要持續穩定固定資產投資與居民消費,還需要持續推進“反內卷”等供給方面的政策,供需兩方同時發力。

市場目前重回啞鈴策略,一方面關注AI產業鏈和有色金屬等高成長板塊,同時關注低估值和高分紅公司。目前恒生高股息率指數的股息率為6%,對於低風險資金來說,仍有配置價值。目前中國10年期國債的利率為1.8%左右,分紅險預定利率為1.5%,人民幣5年定存利率僅1.3%。港股的紅利股對於南向資金具有很強吸引力。

油價近期低位反彈,受惠於石油輸出國組織及其主要盟友(OPEC+)暫停增產,及明年首季將停止增加產量,緩解了市場對供應過剩憂慮。此外內地新增11個石油儲備基地,預計藉此可新增儲備基地約1.7億桶儲油量,配合新興市場需求增長,有利內地能源公司短中期表現。

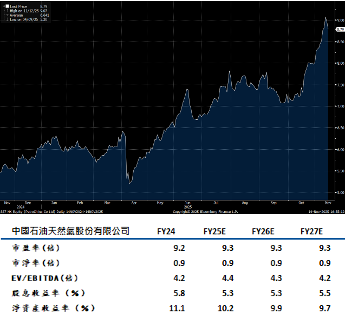

中國石油股份(857 HK)為內地一體化能源巨頭,油氣儲量巨大,近年天然氣業務表現強勁。根據過去多年表現,中石油總回報(股價連股息)持續領跑。年初至今,中石油總回報為46%,領先中海油的16%及中石化的1%。在過去3年中石油總回報237%,領先中海油的166%及中石化的61%。

Q3單季實現營業收入7192億元,同環比分別增長2.3%/3.2%,實現淨利潤423億元,同環比變化-3.9%/+13.7%。公司Q3淨利超出市場預期,主要由於天然氣板塊銷量及經營利潤率超出預期。前三季度公司銷售天然氣2185.4億立方米,同比上升4.2%,其中國內銷量1708.9億立方米,同比上升4.9%。前三季度天然氣銷售板塊持續優化進口氣資源結構,有效控制綜合採購成本,不斷提升高端市場銷量占比,降本增量帶動板塊經營利潤同比提升60.1億元至312.8億元。建議可上望HK$10.00,HK$8.20止蝕。

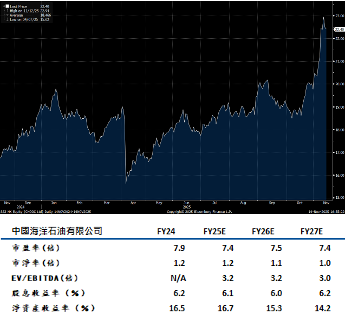

中國海洋石油(883.HK)管理層承諾2025-2027 年全年派息率不低於 45%。公司經營現金流健康,市場預期集團2025年的每股盈利為3.24港元,根據此計算,中海油2025年的每股派息可升至1.46港元,公司當前股價對應股息率仍有 7%,高分紅屬性凸顯。

2025 年前三季度公司實現營收339 億元,同比上升0.8%,實現淨利潤 28.5億元,同比上升6%。三季度單季公司實現營收 113.5億元,同比下跌6%,實現淨利潤 10 億元,同比下跌4.5%,公司業績波動主要受到油價同比下降、颱風天氣減產、天然氣價格上漲等因素綜合影響所致。前三季度公司獲得 5 個新發現,成功評價22 個含油氣項目,成功評價墾利 10-6,持續擴大儲量規模,有望成為中型油田,成功評價陵水 17-2,一體化滾動增儲成效顯著。建議可上望HK$25.30,HK$20.90止蝕。