港股上周五受外围影响,投资者态度转趋审慎,挫 500 点,回落至 26500 点水平附近。全日。内地10月主要经济指标增速放缓,中国10月工业增加值、固定资产投资数据逊预期,零售表现略胜预期。今周小米、拼多多、快手、百度、网易、小鹏汽车、携程集团等公司将发布最新业绩。展望大市,我们预计恒生指数将在25,700至26,700点区间内波动。

根据最新数据,十月PPI同比虽然已连续37个月录得负增长,但8月至10月连续3个月收窄降幅,10月也出现了年内首次环比正增长。同时CPI同比转正,PPI与CPI都出现了积极的变化。但中国宏观经济目前仍处于周期底部。 截至9月数据,国内需求仍在放缓,其中固定资产投资累计同比已从1-3月的4.2 %下降至1-9月的-0.5 %,出现了转负的情况。社会消费品零售额累计同比也从1-6月的5.0 %降至1-9月的4.5 %。尤其是房地产开发投资增速创下-13.9%的历史低位。由于需求尚未出现明显转捩点,预计10月和11月将延续放缓趋势。未来要进一步促进价格的恢复,不但要持续稳定固定资产投资与居民消费,还需要持续推进“反内卷”等供给方面的政策,供需两方同时发力。

市场目前重回哑铃策略,一方面关注AI产业链和有色金属等高成长板块,同时关注低估值和高分红公司。目前恒生高股息率指数的股息率为6%,对于低风险资金来说,仍有配置价值。目前中国10年期国债的利率为1.8%左右,分红险预定利率为1.5%,人民币5年定存利率仅1.3%。港股的红利股对于南向资金具有很强吸引力。

油价近期低位反弹,受惠于石油输出国组织及其主要盟友(OPEC+)暂停增产,及明年首季将停止增加产量,缓解了市场对供应过剩忧虑。此外内地新增11个石油储备基地,预计借此可新增储备基地约1.7亿桶储油量,配合新兴市场需求增长,有利内地能源公司短中期表现。

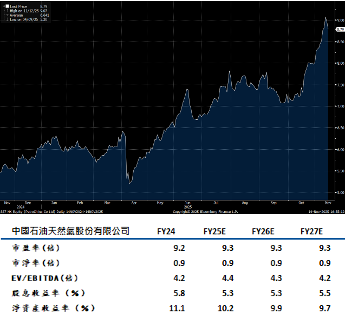

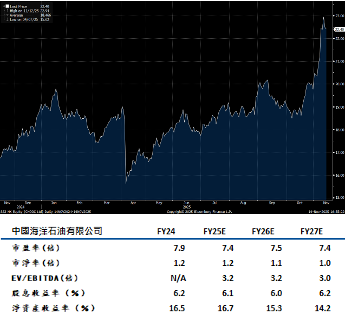

中国石油股份(857 HK)为内地一体化能源巨头,油气储量巨大,近年天然气业务表现强劲。根据过去多年表现,中石油总回报(股价连股息)持续领跑。年初至今,中石油总回报为46%,领先中海油的16%及中石化的1%。在过去3年中石油总回报237%,领先中海油的166%及中石化的61%。

Q3单季实现营业收入7192亿元,同环比分别增长2.3%/3.2%,实现净利润423亿元,同环比变化-3.9%/+13.7%。公司Q3净利超出市场预期,主要由于天然气板块销量及经营利润率超出预期。前三季度公司销售天然气2185.4亿立方米,同比上升4.2%,其中国内销量1708.9亿立方米,同比上升4.9%。前三季度天然气销售板块持续优化进口气资源结构,有效控制综合采购成本,不断提升高端市场销量占比,降本增量带动板块经营利润同比提升60.1亿元至312.8亿元。建议可上望HK$10.00,HK$8.20止蚀。

中国海洋石油(883.HK)管理层承诺2025-2027 年全年派息率不低于 45%。公司经营现金流健康,市场预期集团2025年的每股盈利为3.24港元,根据此计算,中海油2025年的每股派息可升至1.46港元,公司当前股价对应股息率仍有 7%,高分红属性凸显。

2025 年前三季度公司实现营收339 亿元,同比上升0.8%,实现净利润 28.5亿元,同比上升6%。三季度单季公司实现营收 113.5亿元,同比下跌6%,实现净利润 10 亿元,同比下跌4.5%,公司业绩波动主要受到油价同比下降、台风天气减产、天然气价格上涨等因素综合影响所致。前三季度公司获得 5 个新发现,成功评价22 个含油气项目,成功评价垦利 10-6,持续扩大储量规模,有望成为中型油田,成功评价陵水 17-2,一体化滚动增储成效显著。建议可上望HK$25.30,HK$20.90止蚀。