内地10月出口表现逊预期拖累,科技股再捱沽,是拖低大市主力。中国10月份居民消费价格(CPI)意外同比上涨0.2%,彭博经济学家认为节日消费对CPI的提振效应料很快消退,通缩压力依然顽固。市场将关注今周腾讯、京东和中芯将公布业绩。缺乏新一轮利好政策消息,料大市在25,500点至26,500点桑浮动。

中美元首会晤,整体成果略超市场预期。双方在多个关键议题上达成框架性共识,包括中方将恢复采购美国大豆等农产品、推迟实施稀土出口管制;美方则同意进一步暂缓新增对等关税并降低芬太尼关税,并就控制芬太尼流通展开合作。这些成果虽具积极信号,但尚未形成具有法律约束力的正式协议,往后仍需观察双方能否在执行层面延续共识。参考2019年6月大坂峰会的经验,当时两国元首同样在高层会谈中就框架性问题达成一致,而真正具约束力的书面协定直至2020年初才正式签署。

无论是中美会晤还是美联储政策动向,这两项利好消息落地后,市场并未出现明显反弹,显示投资者此前已有较为充分的预期定价,短期宏观方面暂无更多利好消息。港股科技受美国科技股业绩影响,短期上涨动力不足。建议关注部分高息股,按照以往情形11-12月高息股相对表现较徍,公用事业、电信营运商等高股息板块可提供防御价值。此外,最近各大企业陆续公布第三季度业绩,可以关注具备成长动力与营运优势的龙头企业。

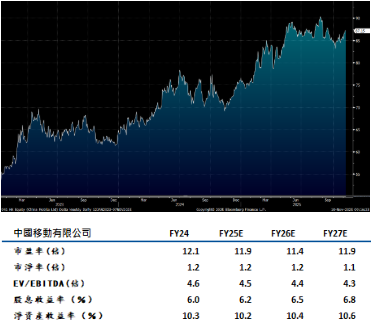

中国移动(941 HK)长期被视为港股高股息目标,2025年中期派息每股2.75港元,同比增长5.8%,全年派息率预计进一步提升。在低利率环境下,公司稳定的现金流和超过6%的股息收益率对保守型投资者具吸引力。

中国移动2025年第三季度业绩稳健,营收表现符合市场预期。当季营业收入同比增长2.5%至2509亿元,较第二季度0.1%的增速有所回升。净利润同比增长1.4%至311.2亿元。第三季度移动用户量达10.1亿户,同比增长0.5%,但每用户平均收入(ARPU)同比下降3.2%至45.5元人民币。业务呈现分化,移动服务收入同比下降3%,而固网业务在宽频用户稳健增长(第三季度同比增长5%达3.29亿户)的推动下实现8%的同比增长。集团DICT业务在前三季保持良好增长,其中AI直接收入呈现快速增长。长期而言,看好公司作为全球电信营运商龙头的经营韧力与竞争力。建议可上望HK$98.50,HK$81.00止蚀。

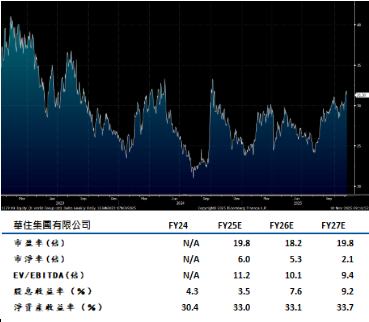

华住集团(1179 HK)最近举办2025华住伙伴大会,在大会上公司推出了季度展望,汉庭快捷等新品牌完善品牌矩阵,并计划实现2030年2万家酒店,长远实现5-6万家的规模目标。在经济型酒店板块,华住推出汉庭快捷,与已有的海友品牌共同加速对低线城市的渗透。在中高端酒店板块,华住推出全季大观打造具有东方美学的中高端酒店体验。

管理层指出,越来越多在低线城市拥有物业的潜在加盟商正对与华住集团合作展现出浓厚兴趣(包括更多国有企业),主要由于现阶段从房地产开发/销售中盈利较为困难。针对现有加盟商,华住正着力吸引家族第二代/第三代成员延续合作,确保持续稳定的伙伴关系。考虑到消费者和加盟商对全季的体验和投资回报率的长期认可,预计全季展望的初期签约或较为积极。同时,3Q25财报(预计11月底发布)有望超预期,每间可售房收入可能实现同比正增长,而市场普遍预期为低个位数百分比下降。建议可上望HK$35.40,HK$29.10止蚀。