港股上周五全日低开低走,并以全日低位收市,埋单跌376点,失守20天线(现处26220)及两万六关口。最终以全日低位25906收市。内地制造业活动连续7个月处收缩区。国家统计局公布,10月份,制造业采购经理指数(PMI)降至49,比上月跌0.8个百分点,并低于市场预期的49.6。国家统计局公布,10月份,非制造业商务活动指数升至50.1,比上月上升0.1个百分点,符合市场预期。中指研究院报告指出,在高挂牌量及预期偏弱影响下,二手房价格下行压力仍较大,「以价换量」态势延续,百城二手住宅10月均价为每平方米13268元人民币,按月及按年跌幅均较前月扩大,分别跌0.84%和7.6%。经济数据未如理想下,我们预计恒生指数将在25,500至26,500点区间内波动。

中国计划在2030年前将国民平均预期寿命从79岁提升至80岁,这一目标的实现部分将依赖保险业的推动。预计医疗保险保费收入将以每年8.8%的速度增长,到2030年将超过1.5万亿元人民币。届时,保险索偿将覆盖医疗保健支出的5.7%。在这一领域,中国平安(2318.HK)的产品组合领先同业。

随着中国第十五个五年规划(2026-2030年)设定在五年内将平均预期寿命从79岁提高至80岁的目标,医疗保健支出预计将持续增加。保险业将成为应对这些不断上升成本的关键力量。预测医疗保险索偿将以每年13%的速度增长,到2030年将达到近8,000亿元人民币,届时将满足医疗保健费用的5.7%,高于2025年的约4.3%。医疗保健支出的增长速度一直高于家庭收入的增长。快速老龄化的社会结构,以及民众对更先进药物、医疗设备和更高质量治疗的需求,都预示着医疗支出将进一步扩大。

中国公民的医疗保健支付负担位居全球前列,自费支出占总医疗费用的28%,相比之下,经济合作暨发展组织(OECD)成员国的比例为24%,而美国、德国和日本等G7国家的比例则在10%至15%的中低水平。

另外,估计中国保险公司2025年的净利润平均因其股票持仓每上升10%和债券收益率每增加10个基点而提升49%,其中大部分利润敏感性来自其股票投资。截至10月31日,沪深300指数上升18%,这为保险公司带来平均88%的盈利提升,或使其帐面价值增加17%。中国人寿(2628.HK)、中国太平(966.HK)和中国太保(2601.HK)的盈利对市场波动最为敏感,而中国平安、中国人保(1339.HK)和中国财险(2328.HK)则拥有更多元化的收入来源以及强劲的财产险业务表现。

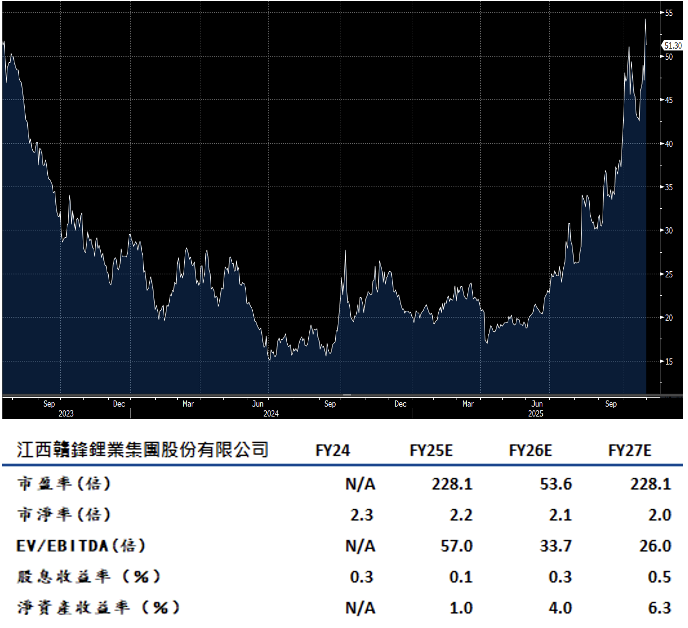

赣锋锂业(1772.HK)为全球最大的金属锂生产商和中国最大的锂化合物供应商,其业务遍及整个电动车电池供应链。公司已在阿根廷、马里等海外项目进行大量投资。公司的目标是提高自给自足率,以降低生产成本,从而提升整体竞争力。

公司预期下一季的盈利会因锂价回升而得到提升——目前锂价约为每吨8万元人民币,高于第三季平均的7.3万元。锂价得到北京「反内卷」政策以及到2027年储能产能翻倍的国家目标的支持。随着Goulamina和Mariana等关键项目的投产提高自给自足率并降低成本,公司盈利能力将会提升。在进行融资后,净负债比率降至68.5%。建议可上望HK$58.00,HK$47.50止蚀。

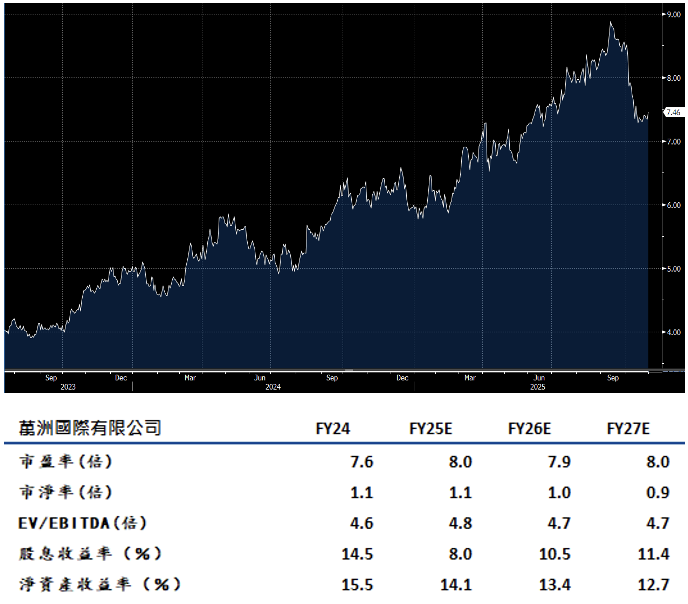

万洲国际(288.HK)预期下一季在公允价值调整前EBITDA将因包装肉类业务的增长而实现个位数百分比的增长。该业务板块的利润通常在该季度环比上升。万洲美国猪肉业务的改善有助于抵消中国市场的疲软。美国瘦肉型猪价格在10月份平均上升21.2%。

中国不断增长的收入在未来几年继续支持肉类需求,直到人口老龄化和人口萎缩开始对消费造成压力。预计今年人均肉类摄入量将下降1.3%至53.1公斤,在2024年下降2.4%之后。根据Euromonitor数据,这一水平会在2029年之前保持平稳。这一数字高于全球平均的32.2公斤,但仍落后于邻近的华人为主要族群的市场——台湾为73.9公斤,新加坡为72.4公斤,香港为95.8公斤。

在2009年至2023年期间,中国的人均肉类消费量增长了27.8%,与此同时收入激增228.4%,而人口则增长5.6%至14.1亿。建议可上望HK$8.45,HK$6.95止蚀。