二十届四中全会为「十五五」规划定向定调,延续了「稳中求进」的总基调,强调「十五五」时期要「加快高水平科技自立自强,引领发展新质生产力」、「建设现代化产业体系」、「建设强大国内市场,加快构建新发展格局」、「进一步全面深化改革」、「坚持高质量发展」等。美国总统特朗普下周将于亚洲之行会见中国国家主席习近平,利好市场气氛。中美周末在马来西亚的经贸磋商就出口管制等一系列争议问题达成基本共识,展望大市,我们预计恒生指数将在26,000至26,900点区间内波动。关注滙丰(0005.HK)。比亚迪(1211.HK)等个股将于今周陆续公布业绩。今周较多重要会议举行,令大市波幅再度加剧。

根据IDC预测,中国的AI云端运算市场规模到2029年仅达124亿美元,这个规模对中国的超大规模云端服务供应商而言太小,无法产生实质影响。尽管阿里巴巴(9988.HK)、华为和腾讯(700.HK)仍保持良好的市场定位,但预期高资本开支、激增的能源成本以及加剧的价格竞争,将使这个分散市场在至少未来三年内持续亏损。

预计在2026财年仅占阿里巴巴收入的14%和EBITDA的9%,云智能部门规模太小,无法对其整体财务业绩产生重大影响。

低利润率的基础设施即服务(IaaS)收入贡献的上升,将成为中国超大规模云端服务供应商获利能力的另一个不利因素,因为AI模型训练和推理的高能源成本及高电力密集度阻碍了盈利增长。

阿里巴巴、华为和腾讯凭藉其优越的规模、财务资源和技术实力,在中国AI云端市场中处于有利地位,预期百度(9888.HK)将持续失去市场占有率。金山软件(3888.HK)、京东(9618.HK)和商汤(20.HK)等规模较小的云端业者最终可能面临被踢出市场的风险。

百度将在云端AI领域持续失去市场占有率。百度在追求多个终端市场的领导地位后,包括AI聊天机器人、大型语言模型、AI云端和自动驾驶汽车,其业务已变得过于分散。作为一家中型科技公司——2024年EBITDA仅为腾讯的12%——百度根本无法匹敌中国大型科技平台的规模和资源。

百度在中国AI云端软件市场的份额从2019年近30%的高点下跌至目前约25%,而华为、商汤科技、腾讯和阿里巴巴则取得了进展。

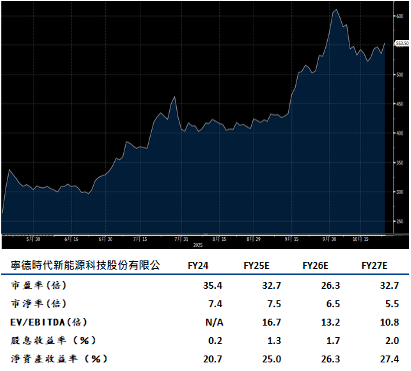

宁德时代(3750.HK)预期今年全年电池销量增长超过30%。中国电动车制造商正在提升销量,以抢在明年更高税率之前完成交易,而中东、欧洲和澳洲的储能系统订单仍然稳健。

中国仍然是主要市场,占宁德时代电池销量的70%,但海外扩张正在加速。其匈牙利工厂将在年底前开始生产电池芯,而新的印尼工厂将在明年上半年投产,这两者的利润率相信都优于其德国工厂。

LG Energy Solution在生产电动车用磷酸铁锂(LFP)电池方面的落后可能意味着市场份额的流失,特别是在欧洲,因为越来越多的电动车制造商跟随比亚迪(1211.HK)和特斯拉(TSLA.US),竞相采用成本更低的磷酸铁锂正极化学材料。宁德时代和中国同业的先发优势和成本优势使它们成为强大的竞争力量。建议可上望HK$625.00,HK$515.00止蚀。

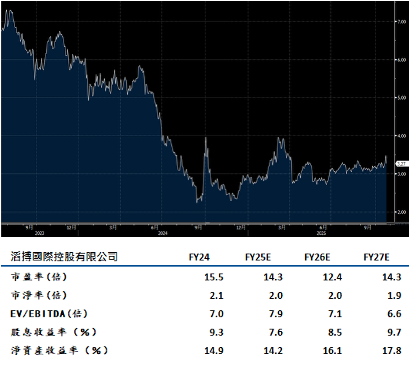

滔搏(6110.HK)中期毛利率维持在41%,派息率高达102.2%,远超市场预期,反映财务稳健性。市场预测全年净利13亿元,与当前股价对应PE 15倍,估值处于历史中位。

公司主力品牌(Nike及Adidas)占收入87.9%,仍是核心增长引擎。公司持续优化品牌组合,近期与跑步品牌norda、soar合作,并开设跑步店ektos,切入高增长细分市场。线上管道占比提升,推动全方位零售能力(如直播电商、会员体系),增强抗周期性。产品策略聚焦“专业运动+潮流消费”,通过商品联名(如NBA、李宁)吸引年轻客群,提升单价。

公司持续优化门店网络,直营店减少至4,688家(净减少332家),单店面积提升6.5%,再加上数码化转型(如AI选品、供应链优化)。在行业集中度提升背景下,滔搏龙头地位稳固。建议可上望HK$3.70,HK$3.05止蚀。