二十屆四中全會為「十五五」規劃定向定調,延續了「穩中求進」的總基調,強調「十五五」時期要「加快高水平科技自立自強,引領發展新質生產力」、「建設現代化產業體系」、「建設強大國內市場,加快構建新發展格局」、「進一步全面深化改革」、「堅持高質量發展」等。美國總統特朗普下周將於亞洲之行會見中國國家主席習近平,利好市場氣氛。中美周末在馬來西亞的經貿磋商就出口管制等一系列爭議問題達成基本共識,展望大市,我們預計恒生指數將在26,000至26,900點區間內波動。關注滙豐(0005.HK)。比亞迪(1211.HK)等個股將於今週陸續公佈業績。今周較多重要會議舉行,令大市波幅再度加劇。

根據IDC預測,中國的AI雲端運算市場規模到2029年僅達124億美元,這個規模對中國的超大規模雲端服務供應商而言太小,無法產生實質影響。儘管阿里巴巴(9988.HK)、華為和騰訊(700.HK)仍保持良好的市場定位,但預期高資本開支、激增的能源成本以及加劇的價格競爭,將使這個分散市場在至少未來三年內持續虧損。

預計在2026財年僅佔阿里巴巴收入的14%和EBITDA的9%,雲智能部門規模太小,無法對其整體財務業績產生重大影響。

低利潤率的基礎設施即服務(IaaS)收入貢獻的上升,將成為中國超大規模雲端服務供應商獲利能力的另一個不利因素,因為AI模型訓練和推理的高能源成本及高電力密集度阻礙了盈利增長。

阿里巴巴、華為和騰訊憑藉其優越的規模、財務資源和技術實力,在中國AI雲端市場中處於有利地位,預期百度(9888.HK)將持續失去市場佔有率。金山軟件(3888.HK)、京東(9618.HK)和商湯(20.HK)等規模較小的雲端業者最終可能面臨被踢出市場的風險。

百度將在雲端AI領域持續失去市場佔有率。百度在追求多個終端市場的領導地位後,包括AI聊天機器人、大型語言模型、AI雲端和自動駕駛汽車,其業務已變得過於分散。作為一家中型科技公司——2024年EBITDA僅為騰訊的12%——百度根本無法匹敵中國大型科技平台的規模和資源。

百度在中國AI雲端軟件市場的份額從2019年近30%的高點下跌至目前約25%,而華為、商湯科技、騰訊和阿里巴巴則取得了進展。

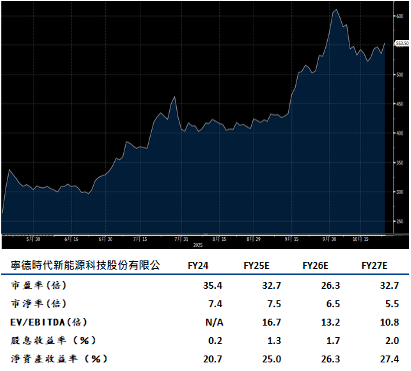

寧德時代(3750.HK)預期今年全年電池銷量增長超過30%。中國電動車製造商正在提升銷量,以搶在明年更高稅率之前完成交易,而中東、歐洲和澳洲的儲能系統訂單仍然穩健。

中國仍然是主要市場,佔寧德時代電池銷量的70%,但海外擴張正在加速。其匈牙利工廠將在年底前開始生產電池芯,而新的印尼工廠將在明年上半年投產,這兩者的利潤率相信都優於其德國工廠。

LG Energy Solution在生產電動車用磷酸鐵鋰(LFP)電池方面的落後可能意味著市場份額的流失,特別是在歐洲,因為越來越多的電動車製造商跟隨比亞迪(1211.HK)和特斯拉(TSLA.US),競相採用成本更低的磷酸鐵鋰正極化學材料。寧德時代和中國同業的先發優勢和成本優勢使它們成為強大的競爭力量。建議可上望HK$625.00,HK$515.00止蝕。

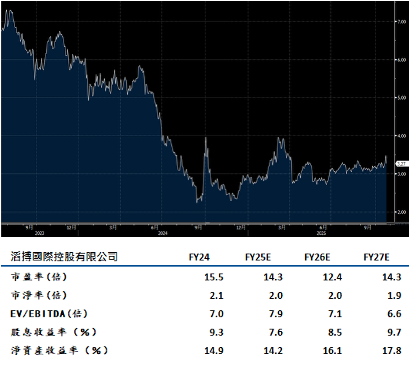

滔搏(6110.HK)中期毛利率維持在41%,派息率高達102.2%,遠超市場預期,反映財務穩健性。市場預測全年淨利13億元,與當前股價對應PE 15倍,估值處於歷史中位。

公司主力品牌(Nike及Adidas)佔收入87.9%,仍是核心增長引擎。公司持續優化品牌組合,近期與跑步品牌norda、soar合作,並開設跑步店ektos,切入高增長細分市場。線上管道佔比提升,推動全方位零售能力(如直播電商、會員體系),增強抗週期性。產品策略聚焦“專業運動+潮流消費”,通過商品聯名(如NBA、李寧)吸引年輕客群,提升單價。

公司持續優化門店網絡,直營店減少至4,688家(淨減少332家),單店面積提升6.5%,再加上數碼化轉型(如AI選品、供應鏈優化)。在行業集中度提升背景下,滔搏龍頭地位穩固。建議可上望HK$3.70,HK$3.05止蝕。