港股上周五全日低開低走,並以全日低位收市,埋單跌376點,失守20天線(現處26220)及兩萬六關口。最終以全日低位25906收市。內地製造業活動連續7個月處收縮區。國家統計局公布,10月份,製造業採購經理指數(PMI)降至49,比上月跌0.8個百分點,並低於市場預期的49.6。國家統計局公布,10月份,非製造業商務活動指數升至50.1,比上月上升0.1個百分點,符合市場預期。中指研究院報告指出,在高掛牌量及預期偏弱影響下,二手房價格下行壓力仍較大,「以價換量」態勢延續,百城二手住宅10月均價為每平方米13268元人民幣,按月及按年跌幅均較前月擴大,分別跌0.84%和7.6%。經濟數據未如理想下,我們預計恒生指數將在25,500至26,500點區間內波動。

中國計劃在2030年前將國民平均預期壽命從79歲提升至80歲,這一目標的實現部分將依賴保險業的推動。預計醫療保險保費收入將以每年8.8%的速度增長,到2030年將超過1.5萬億元人民幣。屆時,保險索償將覆蓋醫療保健支出的5.7%。在這一領域,中國平安(2318.HK)的產品組合領先同業。

隨著中國第十五個五年規劃(2026-2030年)設定在五年內將平均預期壽命從79歲提高至80歲的目標,醫療保健支出預計將持續增加。保險業將成為應對這些不斷上升成本的關鍵力量。預測醫療保險索償將以每年13%的速度增長,到2030年將達到近8,000億元人民幣,屆時將滿足醫療保健費用的5.7%,高於2025年的約4.3%。醫療保健支出的增長速度一直高於家庭收入的增長。快速老齡化的社會結構,以及民眾對更先進藥物、醫療設備和更高質量治療的需求,都預示著醫療支出將進一步擴大。

中國公民的醫療保健支付負擔位居全球前列,自費支出佔總醫療費用的28%,相比之下,經濟合作暨發展組織(OECD)成員國的比例為24%,而美國、德國和日本等G7國家的比例則在10%至15%的中低水平。

另外,估計中國保險公司2025年的淨利潤平均因其股票持倉每上升10%和債券收益率每增加10個基點而提升49%,其中大部分利潤敏感性來自其股票投資。截至10月31日,滬深300指數上升18%,這為保險公司帶來平均88%的盈利提升,或使其帳面價值增加17%。中國人壽(2628.HK)、中國太平(966.HK)和中國太保(2601.HK)的盈利對市場波動最為敏感,而中國平安、中國人保(1339.HK)和中國財險(2328.HK)則擁有更多元化的收入來源以及強勁的財產險業務表現。

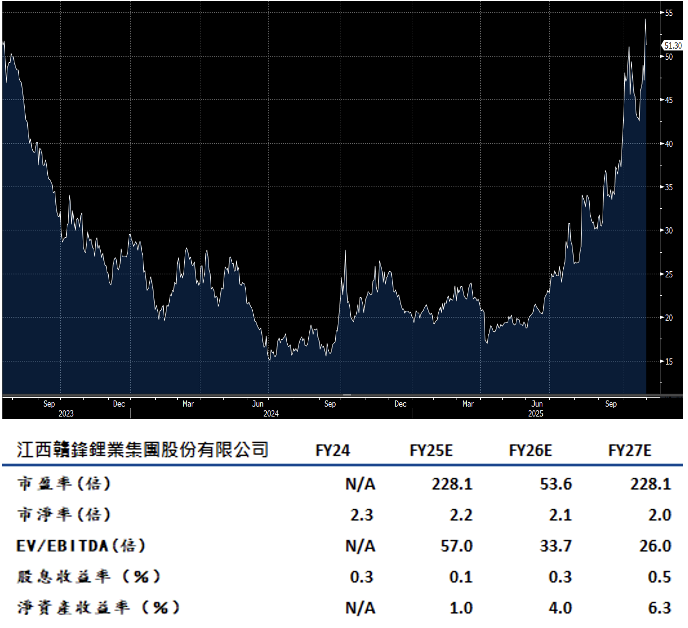

贛鋒鋰業(1772.HK)為全球最大的金屬鋰生產商和中國最大的鋰化合物供應商,其業務遍及整個電動車電池供應鏈。公司已在阿根廷、馬里等海外項目進行大量投資。公司的目標是提高自給自足率,以降低生產成本,從而提升整體競爭力。

公司預期下一季的盈利會因鋰價回升而得到提升——目前鋰價約為每噸8萬元人民幣,高於第三季平均的7.3萬元。鋰價得到北京「反內卷」政策以及到2027年儲能產能翻倍的國家目標的支持。隨著Goulamina和Mariana等關鍵項目的投產提高自給自足率並降低成本,公司盈利能力將會提升。在進行融資後,淨負債比率降至68.5%。建議可上望HK$58.00,HK$47.50止蝕。

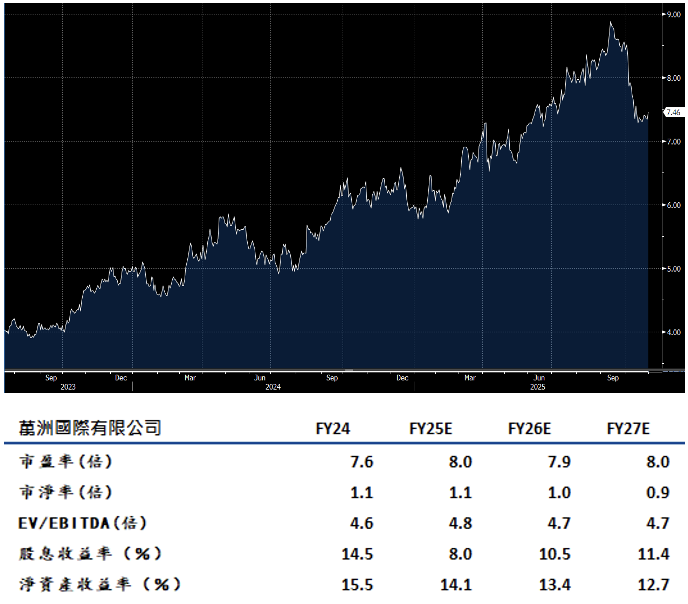

萬洲國際(288.HK)預期下一季在公允價值調整前EBITDA將因包裝肉類業務的增長而實現個位數百分比的增長。該業務板塊的利潤通常在該季度環比上升。萬洲美國豬肉業務的改善有助於抵消中國市場的疲軟。美國瘦肉型豬價格在10月份平均上升21.2%。

中國不斷增長的收入在未來幾年繼續支持肉類需求,直到人口老齡化和人口萎縮開始對消費造成壓力。預計今年人均肉類攝入量將下降1.3%至53.1公斤,在2024年下降2.4%之後。根據Euromonitor數據,這一水平會在2029年之前保持平穩。這一數字高於全球平均的32.2公斤,但仍落後於鄰近的華人為主要族群的市場——台灣為73.9公斤,新加坡為72.4公斤,香港為95.8公斤。

在2009年至2023年期間,中國的人均肉類消費量增長了27.8%,與此同時收入激增228.4%,而人口則增長5.6%至14.1億。建議可上望HK$8.45,HK$6.95止蝕。