上周受累中美貿易關係持續緊張,市場避險情緒高漲。中國今周一將公布重磅數據,第三季度經濟增速料放緩至一年最低水平,關注四中全會消息,料重點將放在從投資向消費的再平衡、發展“新質生産力”和科技自立自强,展望大市,我們預計恒生指數將在25,000至26,000點區間內波動,國家隊在開會期間料維穩。

內地外賣市場競爭格局正出現顯著變化。京東(9618.HK)旗下外賣品牌”七鮮小廚”近期已進駐美團(3690.HK)、阿裏巴巴(9988.HK)旗下淘寶閃購及餓了麽等平臺,標志著京東外賣業務策略的重大調整,從最初的單打獨鬥逐步轉向與同業合作。

京東於今年3月正式推出外賣業務,定位”品質外賣”。2025年7月20日,京東”七鮮小廚”首家外賣自營門店在北京正式開業,采用”外賣+自提”模式,主打”現炒現做+透明廚房”,定位為”合營品質餐飲製作平臺”。隨後京東宣布計劃投入百億元資金,目標在三年內布局一萬家門店,幷推出”菜品合夥人”計劃,投入10億元現金面向全國餐飲品牌及個體厨師招募”大廚配方”。

值得注意的是,10月13日,七鮮小廚正式登陸美團APP,推出免配送費服務幷支持平臺紅包優惠。此前,該品牌已完成在淘寶閃購的上線部署。截至目前,七鮮小廚(長保大廈店)在淘寶閃購月銷量達到2,000單,在美團外賣月銷量達400單,並標有”人氣新店”標籤。

在菜品價格方面,七鮮小厨在不同平臺存在明顯差异。以一份約560克的牛肉小炒飯爲例,未計運費,在美團外賣和淘寶閃購上的優惠後價格均超過30元人民幣,雖然可使用平臺紅包優惠,但價格仍高于京東自身平臺。在京東秒送平臺上,同款産品優惠後價格爲18.8元,爲三平臺中價格最低。這表明京東仍通過自有平臺提供更具競爭力的價格,以維護其核心用戶群體。

總體而言,京東外賣業務從直接競爭到協同合作的戰略轉變,體現了中國互聯網巨頭在經歷激烈競爭後,開始尋求差异化競爭和生態互補的新路徑,這個發展是健康的。

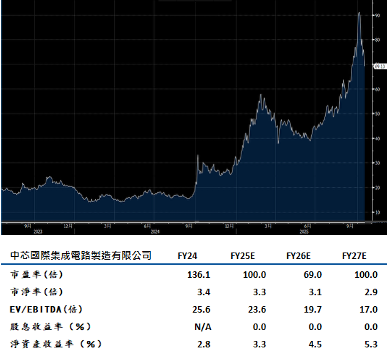

中芯國際(981.HK)作為中國頂級芯片製造商,計劃將7納米處理器産量翻倍。 美國對AI加速器的持續制裁爲公司創造了獨特的”地緣政治護城河”。中國正加速推動AI技術自給自足。現時的技術差距强化了中國政府推動本土替代的决心,促使騰訊、字節跳動等科技巨企將供應鏈安全置于首位。

今年上半年公司收入44.6億美元,同比增長22%;淨利潤3.2億美元,同比增長35.6%。這表明不僅在量上增長,更在質上提升盈利能力。公司的産能利用率在第二季顯著提升。公司正在迅速擴大其在全球晶圓代工市場的份額,達到6.0%,甚至有望取代三星成為第三大晶圓代工廠。

美國的制裁爲公司創造了獨特的市場機會,中國科技巨頭對供應鏈安全的重視正在轉化爲公司的穩定客戶基礎。建議可上望HK$78.00,HK$64.50止蝕。

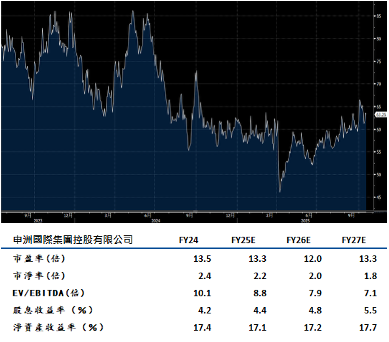

申洲國際(2313.HK)作爲全球最大的垂直整合針織服裝製造商之一,正在越南和柬埔寨進行重大産能擴張,這爲公司帶來了規模經濟效益。公司的全球化産能布局戰略有助于鞏固其行業領先地位。這種産能多元化布局不僅降低了地緣政治風險,也爲公司提供了更大的營運靈活性。

垂直整合模式使公司能够更好控制成本、提升産品質量和交付時效,這對于服務Nike、Adidas和Fast Retailing旗下的Uniqlo等全球主要品牌客戶至關重要。

公司上半年業績表現强勁,收入同比增長15.3%。今年5月,公司與Avery Dennison在越南胡志明市古芝區正式開設合資服裝製造工廠,這一戰略合作進一步强化了雙方對區域擴張的承諾,幷鞏固了它們在推動服裝行業創新方面的領導地位。該工廠將生產多樣化的服裝和數字識別產品及解決方案,包括Embelex創新產品和RFID技術,旨在提升品牌價值、增强供應鏈透明度。建議可上望HK$71.50,HK$59.00止蝕。