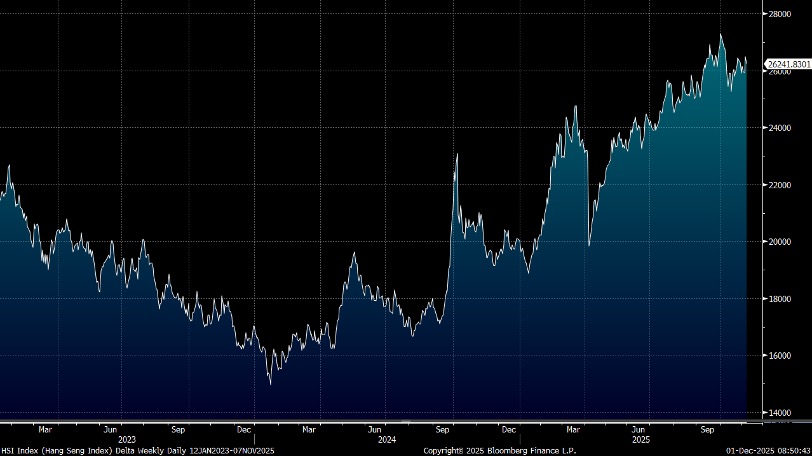

上周港股未有明顯方向,交投更趨淡靜。內地製造業活動連續8個月處收縮區,11月PMI為49.2,升0.2點但低於預期49.4;非製造業PMI降至49.5,遜預期50,國家統計局數據顯示經濟壓力持續。惟人民幣近期明顯轉強,有助中資股表現,但要向上突破並企穩,仍需要成交配合,臨近年尾,投資者取態傾向保守,今週恆指將在 25,200 至 26,200 之間窄幅上落。

國家統計局公布的數據顯示,10月份規模以上工業企業利潤總額按年下跌5.5%,營業收入亦按年下跌3.3%。從單月增速來看,10月份工業企業利潤結束了連續兩個月的雙位數按年增長。同時,營業收入增速亦由正轉負,為-3.3%。回顧2020至2024年間,工業企業在1至10月的營業收入及利潤同比增幅均較1至9月進一步提升。然而,今年1至10月工業企業利潤卻出現下跌,可能與財務費用增長較快有關。利潤下跌主要集中於以下三類企業:第一,國有企業及外資企業;第二,製造業中的下游企業;第三,熱水、電力、燃氣等公用事業類企業。造成上述情況的原因可能包括:一、消費需求復甦不均衡,部分消費領域需求仍然偏軟;二、在下游需求疲弱的情況下,消費品製造業難以將上漲成本轉嫁予消費者。

目前工業企業盈利復甦趨勢尚未完全穩定,部分不利因素仍然存在。首先,工業企業出廠價格在年內的回升幅度可能有限。其次,受「反內卷」政策影響,企業生產進度可能偏慢。如果11月及12月價格上升幅度有限,未能抵銷生產放緩及利潤率偏弱的影響,年末盈利增速或面臨一定壓力。

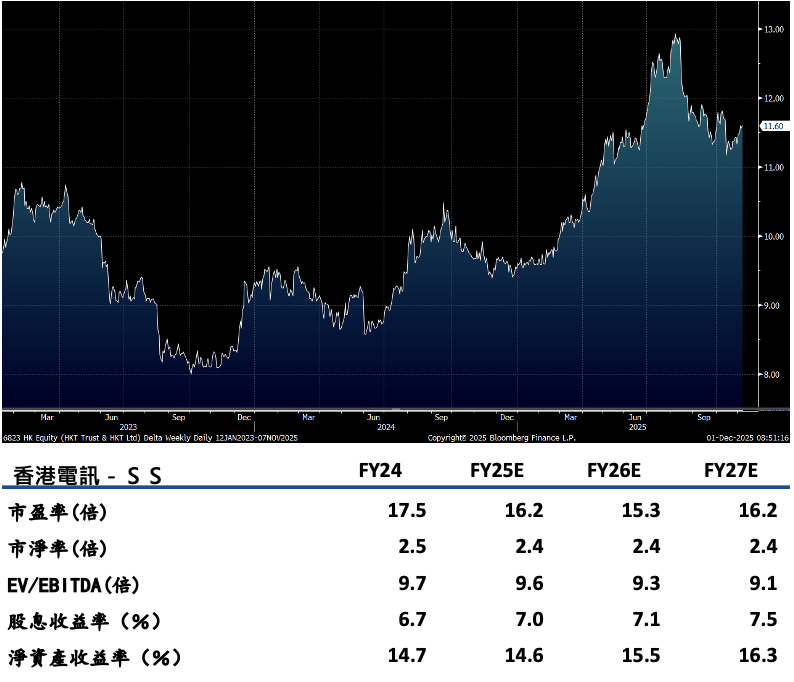

香港電訊(6823.HK)1H25公司總收入同比增長4%至173億港元。EBITDA同比上升3%至63.8億港元,主要由於集團通過AI應用優化工作流程,提升效率及優化成本。淨利潤同比增加4%至20.7億港元。中期派息每股33.8港仙,派息比例達123%,股息率為 6.7%。

分業務來看,電訊服務總收入同比上升4%至125.3億港元。其中,本地數據服務收入(包括寬頻收入及本地數據收入)同比增長8%至68.7億港元。國際電訊服務同比增長1%至38億港元。流動通訊業務收入同比增長5%至41.9億港元,主要受漫遊服務收入持續增長推動。儘管香港消費支出持續疲弱,公司各項業務保持穩健,帶動總收入、EBITDA上升。1H25香港電訊融資成本淨額減少19%。管理層表示,若HIBOR持續保持在低位,預期全年利息支出可減少20%至30%。建議可上望HK$13.45,HK$11.05止蝕。

數碼通(315 HK)2025財年收入為62.5億元,同比上升0.5%。核心業務收入、月費計劃ARPU(每月每戶平均收入)及5G服務滲透率大致同比持平。而5G家居寬頻服務EBITDA按年增長18%,及消費者境外漫遊數據業務按年增長5.5%,持續推動利潤增長。淨利潤為4.8億元,按年升1.9%。公司宣派末期股息每股17.5,全年股息為32港仙,派息率為74%,股息率為6.7%。

期內,服務收入為44.2億元,同比下跌2.1%。手機及配件銷售收入為18.4億元,同比上升7.3%。流動數據客戶ARPU約222元,同比持平。目前超過50%的客戶使用漫遊服務,1-6月外遊相關的漫遊數據收入已恢復到疫情前的105%,其中6月更達到疫情前147%。管理層指出目前流動數據市場競爭激烈,公司專注滿足客戶需求,今年推出反詐騙服務、AI培訓、兒童監護Kids CARE等服務。建議可上望HK$5.40,HK$4.45止蝕。