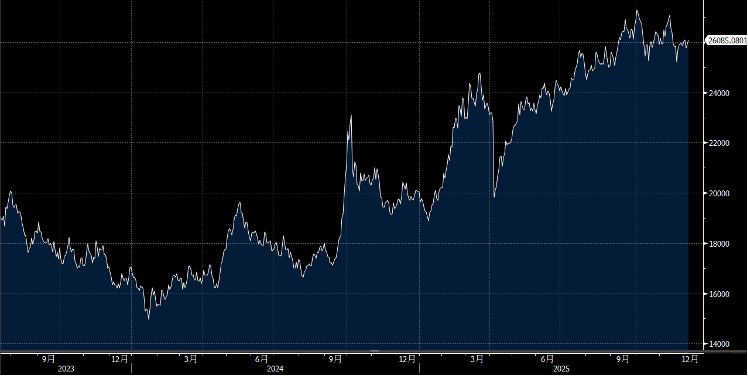

恒指上周五先跌後回升,在中資金融股領軍下,收復兩萬六關口。滬深股市集體高收,A股走高,滬綜指突破三千九關。今個月內地將召開中央經濟工作會議,預計定調明年延續寬鬆幣及財政政策,悶市之下可以考慮轉炒國策。下周宜留意中國11月進出口數據,預期今周大部分時間在25000點至25700點浮動。

隨著歲末將至,日曆翻至最後幾頁,股票市場瀰漫著一股獨特張力,尤其對那些成績與年終花紅緊密掛鉤的基金經理而言,此刻的策略選擇更顯舉足輕重。鑑於今年香港股市基金普遍表現不俗,一個核心的策略性轉折點赫然浮現:究竟是應當繼續進攻,力求做到最好,抑或是審慎為上,鎖定既有盈利,以確保豐厚的年終花紅?

臨近年結,市場普遍瀰漫著一種「少做少錯」的謹慎心態。沒有任何一位基金經理希望辛勞一整年的成果,在最後幾星期功虧一簣。因此,市場上形成了一種幾乎不言而喻的共識——盡力維持市場穩定。若能齊心協力將市場頂至月底,便可安心迎接假期,避免在最後關頭冒不必要的風險。基於此,深信十二月份市場將難有大行情。除非外部環境出現劇烈波動,否則恒生指數很可能將在目前的26,000點左右作年結,突破前期高點的機會微乎其微。這份年底的「維穩」情緒,正是造成市場交投清淡、波動收斂的主因。

然而,即便市場整體趨於平靜,全球金融市場仍有兩件大事值得高度關注,它們可能為這份寧靜投下變數:美國聯邦儲備理事會與日本銀行即將舉行的議息會議。最擔憂的是,若在短短一週多的時間內,美國選擇減息而日本卻意外加息,這將導致美元與日圓之間的息差顯著收窄。此情境不禁讓人聯想到去年八月曾引發市場震盪的日圓Carry Trade拆倉潮,擔憂其會否再度上演。

日圓Carry Trade的基本原理是,由於日本長期維持超低利率甚至負利率政策,投資者可以極低的成本借入日圓,然後將這些日圓兌換成其他高利率國家的貨幣(如美元),並投資於其債券或其他資產,從中賺取息差。這是一種看似穩健的套利策略,但其風險在於匯率波動和利率變動。

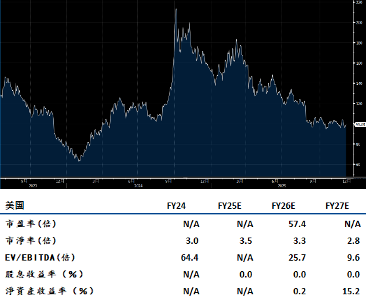

小米集團(1810.HK)電動車(EV)業務極為向好,預期將在未來幾年內實現爆發式增長,並在市場中佔據舉足輕重的地位。有預測指,小米電動車在2026年的交付量將達到驚人的820,700輛,實現翻倍成長。這一數字遠超市場普遍預期的30%。

有報告指出,其首座工廠的產出已獲得驗證,十月份交付量突破48,000輛的數據,證明了小米在電動車生產初期就能有效擴大產能。更為關鍵的是,第二座工廠的投入營運被視為提供關鍵產能的決定性因素。當前,小米部分電動車型的等待時間已超過九個月,這雖顯示了市場對其產品的熱烈追捧,第二座工廠的加入,正解決這一問題。

小米正利用其在智能生態系統和用戶體驗方面的優勢,在電動車這一新興且競爭激烈的領域,迅速建立起自己的領導地位。建議可上望HK$48.35,HK$39.80止蝕。

美團(3690 HK)在新外賣平台標準下展現策略性演進,鞏固市場領導地位。中國於12月4日實施的新餐飲外送平台標準,為行業領導者帶來了充滿活力的市場格局。美團正策略性地定位自己,以應對不斷變化的市場需求,並在推動長期價值創造的同時,鞏固其領導地位。 儘管九月份的初步監管警告凸顯了價格和勞工權益方面的改進空間,但最終的指導方針為促銷活動、商家合作夥伴關係和騎手福利提供了一個平衡的框架,有助於培育一個更可持續的生態系統。這些新標準透過鼓勵良性競爭,預計將激勵平台營運商進行創新,刺激消費者支出,隨著消費者信心的穩步恢復,將對整體市場活力產生積極貢獻。

美團核心本地生活服務業務,有望實現調整後EBITDA利潤率超越9%並健康增長。美團的策略性投入旨在深化用戶參與度並擴展其服務產品,將競爭動態轉化為更大的市場滲透率和用戶忠誠度的機會。此外,美團在人工智能領域的持續進步,正策略性地提升其營運效率和用戶體驗,為建立強大且可防禦的技術優勢奠定基礎,相信將逐步使其服務在市場中脫穎而出。建議可上望HK$112.00,HK$92.00止蝕。