上周五亞股全線上升。恒指收市升446點或1.75%,報25976點,大市成交金額2426億元,較上日增加32.98%,北水南下合計淨流出52.87億元,終止單日流入。12月是傳統上相對淡靜月份, 25700點至26100點的最大型成交量密集區。今週內地與及港澳市場沒有任何利好因素,預期恆指走勢將會在 25,000 至 25,800 點間上落。關注一系列關鍵經濟數據,包括社會消費品零售總額、規模以上工業增加值、就業、70個大中城市房價以及固定資產投資等關鍵經濟數據。

近日,證監會與港交所一封罕見的聯合信函。信中直指近期新股(IPO)申請質素呈下降趨勢,並列舉了多項不合標準的行為,包括草擬上市文件品質底劣、過度使用宣傳用語、選擇性呈列數據以誇大公司市場地位等。監管機構措辭嚴厲,稱此類情況若不糾正,相關保薦人可能面臨懲處。

這封信函的出現,正值香港股市表現回暖、新股市場看似活躍的時刻。然而,繁榮的表象之下,暗流洶湧。許多投資者都感受到,近期不少新股的瘋狂炒作,其背後驅動力並非來自優良的基本面或吸引人的估值,而是一種市場心照不宣的結構性問題。

問題的根源,直指當前機制中一個被巧妙利用的環節:國際配售佔比高達90%的規定。此機制原意是為了讓專業的機構投資者主導,確保新股發行的穩定性。但在實際操作中,它卻為部分「莊家」提供了便利。莊家可以輕易地透過關聯機構或人頭賬戶,在國際配售階段取得絕大部分股權,達成所謂的「貨源歸邊」。由於流通在外的散戶籌碼極少,莊家只需動用少量資金,便能輕易將股價在上市初期推至驚人價格。

這種炒作並非沒有目的。其最終目標,往往是將股票市值拉升至符合納入「港股通」的門檻。一旦成功入選,這些股權高度集中的股票便能接入內地龐大的資金池。屆時,莊家便可利用這個看似合規的渠道,將手中高價的股票派發給對公司背景不甚了解的內地投資者,從而完成高位套現,甚至達到轉移資金的目的。

面對如此環境,投資者應要更加審慎,應堅守個人能力範圍和估值紀律的重要性。

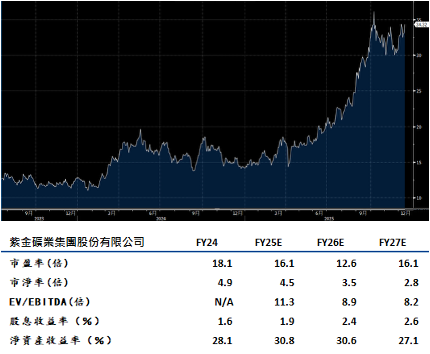

紫金礦業(2899.HK)正處於一個極為有利的發展軌道上,其不僅受惠於當前的黃金價格上升,更透過積極的產能擴張與多元化佈局,為公司奠定了堅固的長期增長基礎。

紫金礦業制定了宏大的五年發展藍圖,目標至2028年,在維持成本優勢的同時,大幅提升其黃金產量,並將業務版圖擴展至銅、鋅及鋰等關鍵金屬領域。在具體的產量目標上,公司計劃將礦產金的年產量提升37%至51%,達到約110噸的水平;而礦產銅的年產量目標增幅更為顯著,預計將增加40%至50%,達到約1.6百萬噸。

業績方面,公司表現出色,在頭九個月的盈利大升55.5%,達到379億元人民幣。這一數字已佔市場對其2025年全年盈利預測的79.5%,強烈預示著公司全年的最終表現將有望超越市場普遍預期。建議可上望HK$38.80,HK$31.90止蝕。

快手(1024 HK)正穩步邁向達成2025年市場預期。公司不僅第三季業績表現超越預測,更證明了它是少數能從人工智能(AI)發展中實際獲益的中國上市科技公司之一。其創新的人工智能文生影片工具「可靈」(Kling)獲得強勁的市場需求,輔以穩健的直播電商業務,共同推動其營運利潤比市場預期高出16%。

快手是中國第二大的獨立短影音平台,僅次於字節跳動旗下的抖音。雖然抖音在中國的一線大都會地區擁有更廣泛的用戶基礎,但快手成功地在農村地區和三線及以下城市中開闢了屬於自己的利基市場。線上廣告和直播電商部門的強勁增長。

總體而言,快手視覺效果令人驚豔的「可靈」影片生成工具,確實展現了中國在AI領域的迅速進步。建議可上望HK$76.00,HK$62.50止蝕。