美股隔晚回穩,配合A股上升,港股上周五回勇。國家發改委、市場監管總局和國家網信辦發布《互聯網平台價格行為規則》,要求平台經營者、平台內經營者不得利用平台規則、數據和算法等手段,相互串通,操縱市場價格。由於現在已進入聖誕及新年的長假期,港股將會很淡靜,料恆指將會在 25,000點至26,000點之間浮動。

自港交所推行IPO新機制以來,市場生態已然改變。被稱為「機制B」的安排,為部分市場操縱者打開了方便之門,導致不少新股上市後迅速「莊家化」,股價大起大落,顛覆了傳統的新股投資邏輯。在此背景下,港交所近期公布的另一項規則修訂——放寬持續公眾持股量規定,自然引發了市場的高度關注。

港交所為大型上市公司提供了一個「替代持續公眾持股量門檻」。這並非全面下調要求,而是一個有嚴格先決條件的替代方案。從明年一月起,一家上市公司若要採用此替代門檻,必須同時滿足兩個核心條件:首先,其公司市值必須持續保持在至少100億港元;其次,其公眾持股的百分比不得少於10%,且這部分公眾持股的市值不得低於10億港元。

根據新規則,一旦公司市值因股價下跌而跌破100億港元,它將立刻喪失使用替代門檻的資格,必須在規定期限內將公眾持股恢復至25%,否則將面臨停牌風險,這對操盤者構成了強大的制度約束。

由此可見,這項新規則的主要目的,並非為市場炒家設計,而是旨在為股權結構穩定的大型公司(如家族企業、國企或擁有長期戰略投資者的公司)提供更大的股權彈性,方便它們進行股份回購或引入戰略投資者,同時與紐約、倫敦等國際主要金融市場的規則看齊,以增強香港市場的整體競爭力。

儘管對任何可能導致股權集中的規則保持警惕是必要的,但此次持股量新規則引發系統性莊股問題的風險相對可控。市場的焦點,或許更應持續放在檢討並完善現行IPO機制所暴露出的漏洞之上。

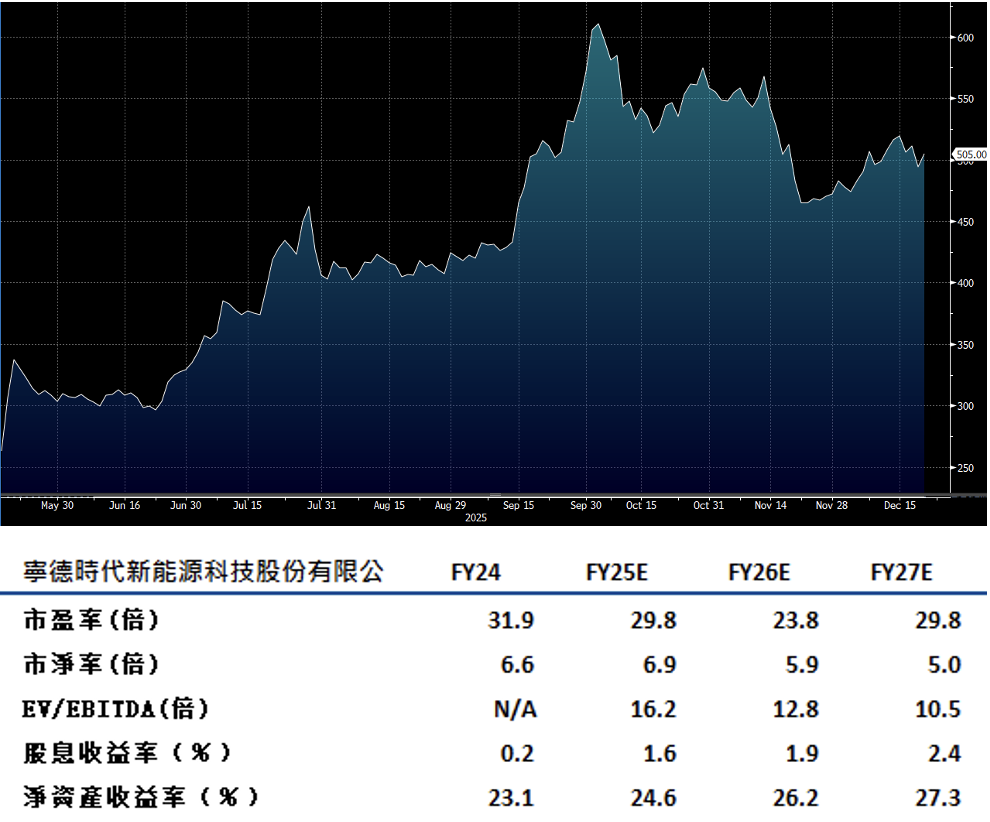

寧德時代(3750.HK)從事電池及儲能電池的研發、生產及銷售。全球電動汽車(EV)供應鏈正迎來新的壓力,因為佔據電動車成本最高的關鍵零組件——電池,正逐漸成為北京在貿易談判中的下一個重要籌碼。中國在電池領域的主導地位不僅體現在電芯產量上,更延伸至供應鏈中游的關鍵環節,其在石墨、磷酸鐵鋰(LFP)以及三元(鎳鈷錳)正極材料等領域的市場佔有率均超過90%。而所有這些材料,都已被列入10月9日宣布的出口管制清單中。儘管北京已同意將出口限制暫緩一年,但持續存在的地緣政治風險,已突顯出全球供應鏈進行多元化佈局的迫切性。

在此背景下,海外電池工廠的建設進程預計將會放緩。相較於寧德時代及其他中國競爭對手,韓國的LG新能源(LG Energy Solution)、SK On和三星SDI(Samsung SDI)等廠商在採購關鍵原材料方面可能會面臨更大的困難。建議可上望HK$571,HK$470止蝕。

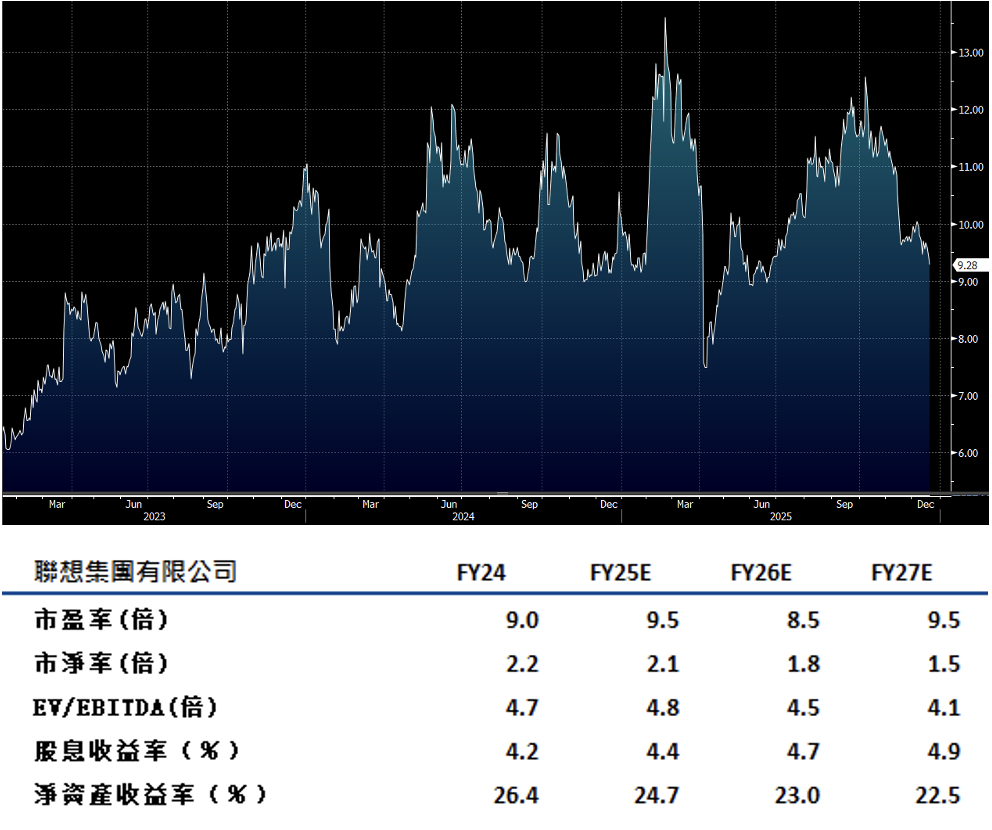

聯想集團(992 HK)正憑藉AI應用的加速普及,步入一個持續增長的勢頭。公司預期在第三季將維持雙位數的收入增長,其在個人電腦(PC)市場的份額也將繼續擴大。

公司的基礎設施方案業務(ISG)將繼續扮演關鍵的增長引擎角色,充分受益於市場對AI伺服器和液冷技術的強勁需求。同時,其智能設備業務(IDG)預計將憑藉不斷擴大的市場份額和足以應對記憶體短缺的彈性供應鏈,實現超越市場平均水平的增長。而方案服務業務(SSG)也將在混合式AI(Hybrid AI)應用興起的帶動下,持續實現雙位數的擴張,為相關產品與服務帶來強勁需求。

從更長遠的角度看,聯想快速增長的數據中心業務(即ISG)有望在未來幾年內成為一個重要的銷售驅動力,其盈利能力的改善更是提升公司長期利潤率的關鍵。建議可上望HK$10.50,HK$8.65止蝕。