美股隔晚回稳,配合A股上升,港股上周五回勇。国家发改委、市场监管总局和国家网信办发布《互联网平台价格行为规则》,要求平台经营者、平台内经营者不得利用平台规则、数据和算法等手段,相互串通,操纵市场价格。由于现在已进入圣诞及新年的长假期,港股将会很淡静,料恒指将会在 25,000点至26,000点之间浮动。

自港交所推行IPO新机制以来,市场生态已然改变。被称为「机制B」的安排,为部分市场操纵者打开了方便之门,导致不少新股上市后迅速「庄家化」,股价大起大落,颠覆了传统的新股投资逻辑。在此背景下,港交所近期公布的另一项规则修订——放宽持续公众持股量规定,自然引发了市场的高度关注。

港交所为大型上市公司提供了一个「替代持续公众持股量门槛」。这并非全面下调要求,而是一个有严格先决条件的替代方案。从明年一月起,一家上市公司若要采用此替代门槛,必须同时满足两个核心条件:首先,其公司市值必须持续保持在至少100亿港元;其次,其公众持股的百分比不得少于10%,且这部分公众持股的市值不得低于10亿港元。

根据新规则,一旦公司市值因股价下跌而跌破100亿港元,它将立刻丧失使用替代门槛的资格,必须在规定期限内将公众持股恢复至25%,否则将面临停牌风险,这对操盘者构成了强大的制度约束。

由此可见,这项新规则的主要目的,并非为市场炒家设计,而是旨在为股权结构稳定的大型公司(如家族企业、国企或拥有长期战略投资者的公司)提供更大的股权弹性,方便它们进行股份回购或引入战略投资者,同时与纽约、伦敦等国际主要金融市场的规则看齐,以增强香港市场的整体竞争力。

尽管对任何可能导致股权集中的规则保持警惕是必要的,但此次持股量新规则引发系统性庄股问题的风险相对可控。市场的焦点,或许更应持续放在检讨并完善现行IPO机制所暴露出的漏洞之上。

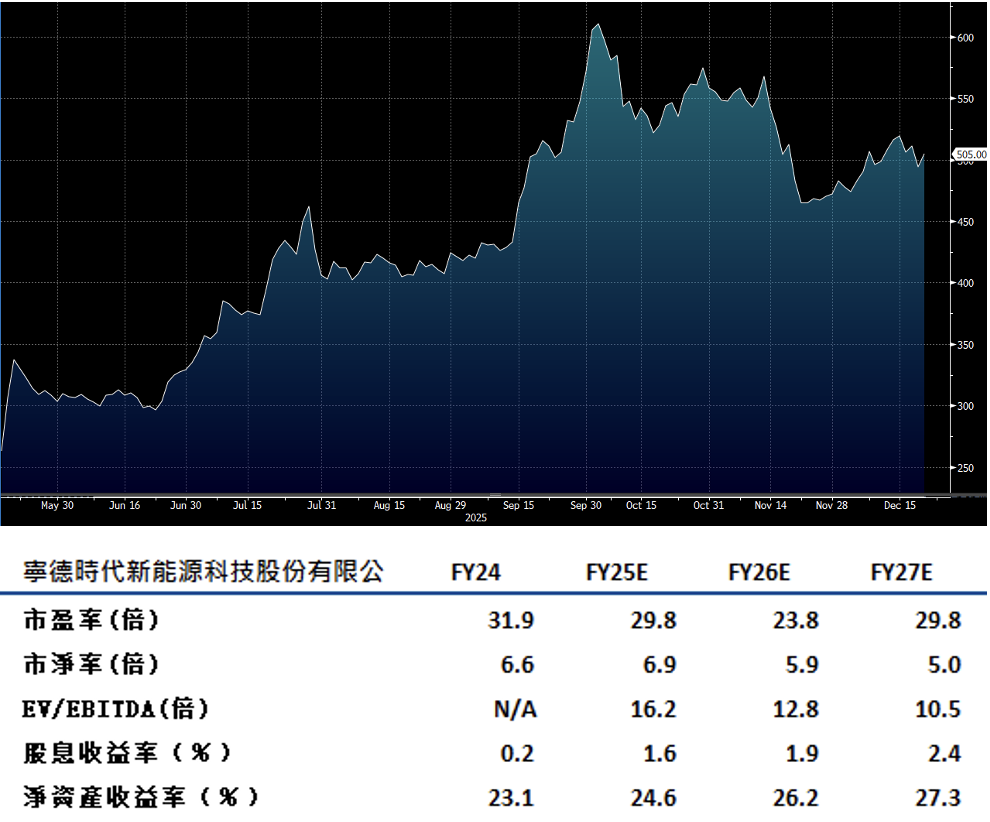

宁德时代(3750.HK)从事电池及储能电池的研发、生产及销售。全球电动汽车(EV)供应链正迎来新的压力,因为占据电动车成本最高的关键零组件——电池,正逐渐成为北京在贸易谈判中的下一个重要筹码。中国在电池领域的主导地位不仅体现在电芯产量上,更延伸至供应链中游的关键环节,其在石墨、磷酸铁锂(LFP)以及三元(镍钴锰)正极材料等领域的市场占有率均超过90%。而所有这些材料,都已被列入10月9日宣布的出口管制清单中。尽管北京已同意将出口限制暂缓一年,但持续存在的地缘政治风险,已突显出全球供应链进行多元化布局的迫切性。

在此背景下,海外电池工厂的建设进程预计将会放缓。相较于宁德时代及其他中国竞争对手,韩国的LG新能源(LG Energy Solution)、SK On和三星SDI(Samsung SDI)等厂商在采购关键原材料方面可能会面临更大的困难。建议可上望HK$571,HK$470止蚀。

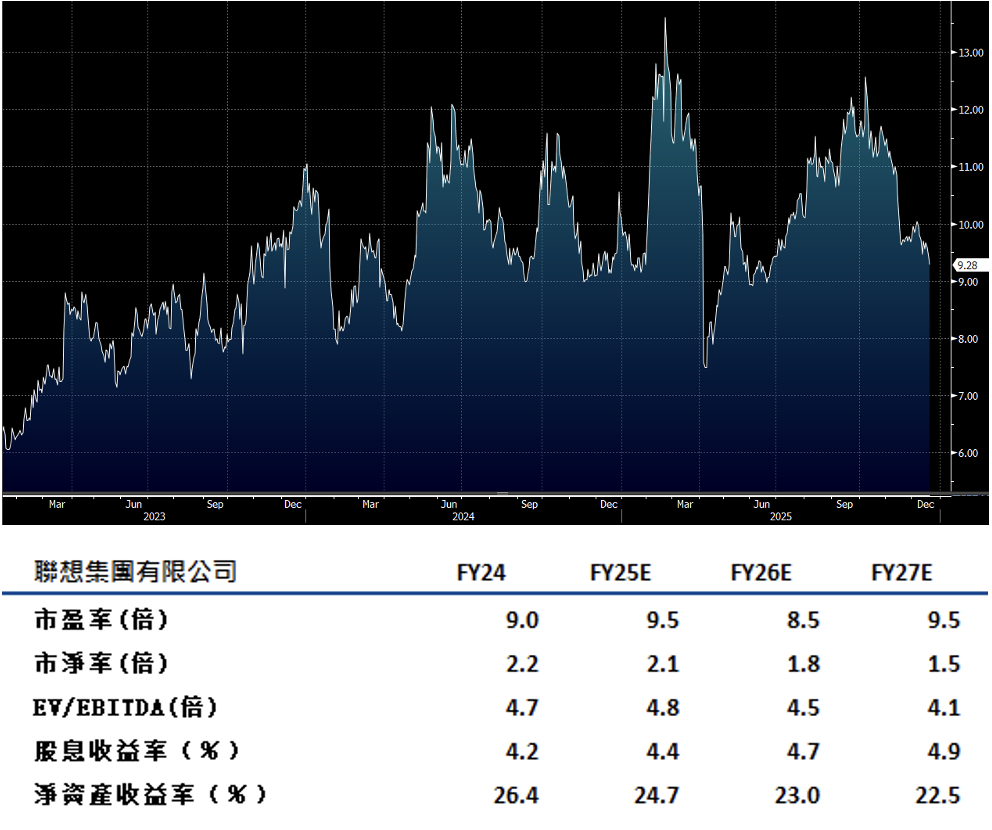

联想集团(992 HK)正凭藉AI应用的加速普及,步入一个持续增长的势头。公司预期在第三季将维持双位数的收入增长,其在个人电脑(PC)市场的份额也将继续扩大。

公司的基础设施方案业务(ISG)将继续扮演关键的增长引擎角色,充分受益于市场对AI伺服器和液冷技术的强劲需求。同时,其智能设备业务(IDG)预计将凭藉不断扩大的市场份额和足以应对记忆体短缺的弹性供应链,实现超越市场平均水平的增长。而方案服务业务(SSG)也将在混合式AI(Hybrid AI)应用兴起的带动下,持续实现双位数的扩张,为相关产品与服务带来强劲需求。

从更长远的角度看,联想快速增长的数据中心业务(即ISG)有望在未来几年内成为一个重要的销售驱动力,其盈利能力的改善更是提升公司长期利润率的关键。建议可上望HK$10.50,HK$8.65止蚀。