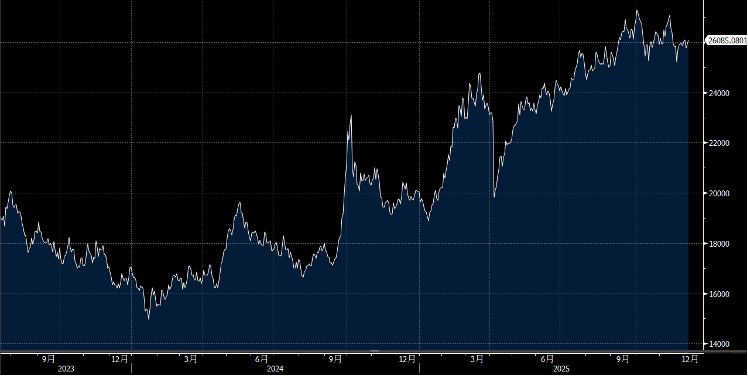

恒指上周五先跌后回升,在中资金融股领军下,收复两万六关口。沪深股市集体高收,A股走高,沪综指突破三千九关。今个月内地将召开中央经济工作会议,预计定调明年延续宽松币及财政政策,闷市之下可以考虑转炒国策。下周宜留意中国11月进出口数据,预期今周大部分时间在25000点至25700点浮动。

随着岁末将至,日历翻至最后几页,股票市场弥漫着一股独特张力,尤其对那些成绩与年终花红紧密挂钩的基金经理而言,此刻的策略选择更显举足轻重。鉴于今年香港股市基金普遍表现不俗,一个核心的策略性转折点赫然浮现:究竟是应当继续进攻,力求做到最好,抑或是审慎为上,锁定既有盈利,以确保丰厚的年终花红?

临近年结,市场普遍弥漫着一种「少做少错」的谨慎心态。没有任何一位基金经理希望辛劳一整年的成果,在最后几星期功亏一篑。因此,市场上形成了一种几乎不言而喻的共识——尽力维持市场稳定。若能齐心协力将市场顶至月底,便可安心迎接假期,避免在最后关头冒不必要的风险。基于此,深信十二月份市场将难有大行情。除非外部环境出现剧烈波动,否则恒生指数很可能将在目前的26,000点左右作年结,突破前期高点的机会微乎其微。这份年底的「维稳」情绪,正是造成市场交投清淡、波动收敛的主因。

然而,即便市场整体趋于平静,全球金融市场仍有两件大事值得高度关注,它们可能为这份宁静投下变数:美国联邦储备理事会与日本银行即将举行的议息会议。最担忧的是,若在短短一周多的时间内,美国选择减息而日本却意外加息,这将导致美元与日圆之间的息差显著收窄。此情境不禁让人联想到去年八月曾引发市场震荡的日圆Carry Trade拆仓潮,担忧其会否再度上演。

日圆Carry Trade的基本原理是,由于日本长期维持超低利率甚至负利率政策,投资者可以极低的成本借入日圆,然后将这些日圆兑换成其他高利率国家的货币(如美元),并投资于其债券或其他资产,从中赚取息差。这是一种看似稳健的套利策略,但其风险在于汇率波动和利率变动。

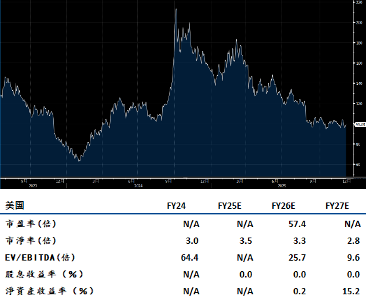

小米集团(1810.HK)电动车(EV)业务极为向好,预期将在未来几年内实现爆发式增长,并在市场中占据举足轻重的地位。有预测指,小米电动车在2026年的交付量将达到惊人的820,700辆,实现翻倍成长。这一数字远超市场普遍预期的30%。

有报告指出,其首座工厂的产出已获得验证,十月份交付量突破48,000辆的数据,证明了小米在电动车生产初期就能有效扩大产能。更为关键的是,第二座工厂的投入营运被视为提供关键产能的决定性因素。当前,小米部分电动车型的等待时间已超过九个月,这虽显示了市场对其产品的热烈追捧,第二座工厂的加入,正解决这一问题。

小米正利用其在智能生态系统和用户体验方面的优势,在电动车这一新兴且竞争激烈的领域,迅速建立起自己的领导地位。建议可上望HK$48.35,HK$39.80止蚀。

美团(3690 HK)在新外卖平台标准下展现策略性演进,巩固市场领导地位。中国于12月4日实施的新餐饮外送平台标准,为行业领导者带来了充满活力的市场格局。美团正策略性地定位自己,以应对不断变化的市场需求,并在推动长期价值创造的同时,巩固其领导地位。 尽管九月份的初步监管警告凸显了价格和劳工权益方面的改进空间,但最终的指导方针为促销活动、商家合作伙伴关系和骑手福利提供了一个平衡的框架,有助于培育一个更可持续的生态系统。这些新标准透过鼓励良性竞争,预计将激励平台营运商进行创新,刺激消费者支出,随着消费者信心的稳步恢复,将对整体市场活力产生积极贡献。

美团核心本地生活服务业务,有望实现调整后EBITDA利润率超越9%并健康增长。美团的策略性投入旨在深化用户参与度并扩展其服务产品,将竞争动态转化为更大的市场渗透率和用户忠诚度的机会。此外,美团在人工智能领域的持续进步,正策略性地提升其营运效率和用户体验,为建立强大且可防御的技术优势奠定基础,相信将逐步使其服务在市场中脱颖而出。建议可上望HK$112.00,HK$92.00止蚀。