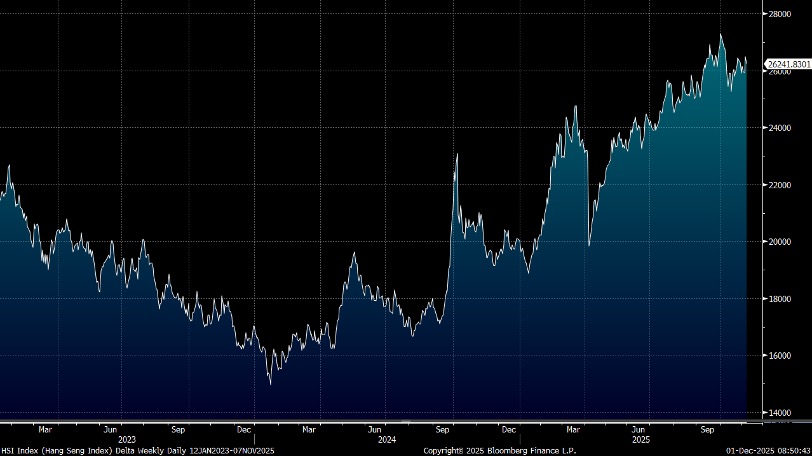

上周港股未有明显方向,交投更趋淡静。内地制造业活动连续8个月处收缩区,11月PMI为49.2,升0.2点但低于预期49.4;非制造业PMI降至49.5,逊预期50,国家统计局数据显示经济压力持续。惟人民币近期明显转强,有助中资股表现,但要向上突破并企稳,仍需要成交配合,临近年尾,投资者取态倾向保守,今周恒指将在 25,200 至 26,200 之间窄幅上落。

国家统计局公布的数据显示,10月份规模以上工业企业利润总额按年下跌5.5%,营业收入亦按年下跌3.3%。从单月增速来看,10月份工业企业利润结束了连续两个月的双位数按年增长。同时,营业收入增速亦由正转负,为-3.3%。回顾2020至2024年间,工业企业在1至10月的营业收入及利润同比增幅均较1至9月进一步提升。然而,今年1至10月工业企业利润却出现下跌,可能与财务费用增长较快有关。利润下跌主要集中于以下三类企业:第一,国有企业及外资企业;第二,制造业中的下游企业;第三,热水、电力、燃气等公用事业类企业。造成上述情况的原因可能包括:一、消费需求复甦不均衡,部分消费领域需求仍然偏软;二、在下游需求疲弱的情况下,消费品制造业难以将上涨成本转嫁予消费者。

目前工业企业盈利复甦趋势尚未完全稳定,部分不利因素仍然存在。首先,工业企业出厂价格在年内的回升幅度可能有限。其次,受「反内卷」政策影响,企业生产进度可能偏慢。如果11月及12月价格上升幅度有限,未能抵销生产放缓及利润率偏弱的影响,年末盈利增速或面临一定压力。

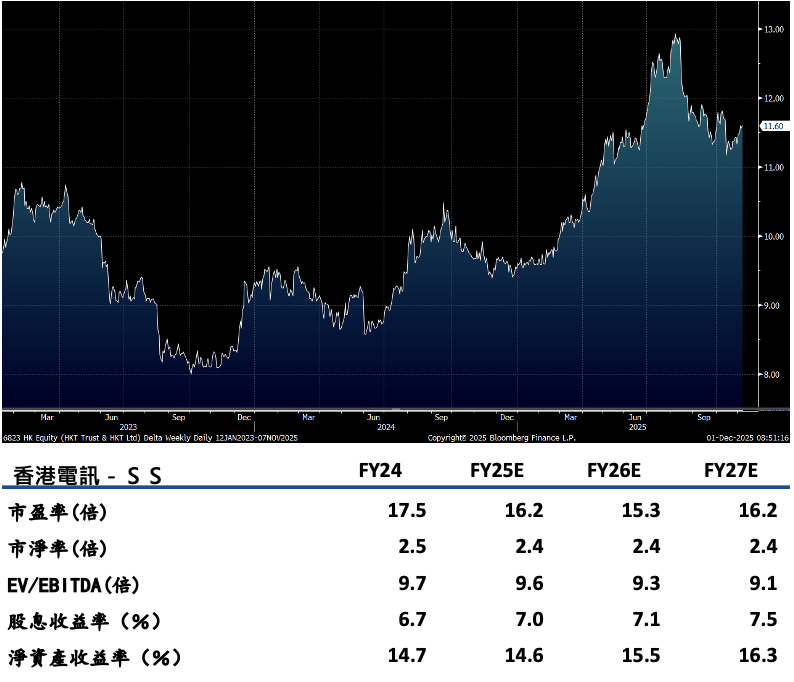

香港电讯(6823.HK)1H25公司总收入同比增长4%至173亿港元。EBITDA同比上升3%至63.8亿港元,主要由于集团通过AI应用优化工作流程,提升效率及优化成本。净利润同比增加4%至20.7亿港元。中期派息每股33.8港仙,派息比例达123%,股息率为 6.7%。

分业务来看,电讯服务总收入同比上升4%至125.3亿港元。其中,本地数据服务收入(包括宽频收入及本地数据收入)同比增长8%至68.7亿港元。国际电讯服务同比增长1%至38亿港元。流动通讯业务收入同比增长5%至41.9亿港元,主要受漫游服务收入持续增长推动。尽管香港消费支出持续疲弱,公司各项业务保持稳健,带动总收入、EBITDA上升。1H25香港电讯融资成本净额减少19%。管理层表示,若HIBOR持续保持在低位,预期全年利息支出可减少20%至30%。建议可上望HK$13.45,HK$11.05止蚀。

数码通(315 HK)2025财年收入为62.5亿元,同比上升0.5%。核心业务收入、月费计划ARPU(每月每户平均收入)及5G服务渗透率大致同比持平。而5G家居宽频服务EBITDA按年增长18%,及消费者境外漫游数据业务按年增长5.5%,持续推动利润增长。净利润为4.8亿元,按年升1.9%。公司宣派末期股息每股17.5,全年股息为32港仙,派息率为74%,股息率为6.7%。

期内,服务收入为44.2亿元,同比下跌2.1%。手机及配件销售收入为18.4亿元,同比上升7.3%。流动数据客户ARPU约222元,同比持平。目前超过50%的客户使用漫游服务,1-6月外游相关的漫游数据收入已恢复到疫情前的105%,其中6月更达到疫情前147%。管理层指出目前流动数据市场竞争激烈,公司专注满足客户需求,今年推出反诈骗服务、AI培训、儿童监护Kids CARE等服务。建议可上望HK$5.40,HK$4.45止蚀。