近期市場氣氛不好,即使一些公司業績優秀,股價也未見上升,反而因獲利回吐而有所下跌。然而,從中長期來看,股價最終會反映業績表現。對於那些業績良好且估值吸引的公司,投資者應堅持持有,耐心等待回報。

但哈爾濱電氣(1133.HK)股價依然表現突出。哈爾濱電氣最近宣布派發末期息每股0.246港元,將派息比率提升至30%,相比2023年的16.6%有顯著提高。這一決定出乎市場意料,尤其對於擔心低派息比率會影響估值的投資者來說,無疑是一大驚喜。

儘管部分投資者認為2024年盈利可能見頂,但多項數據顯示,今年盈利仍有望顯著增長。公司透露,今年首兩個月的收入和盈利同比大幅增長,基本確定今年業績不僅不會倒退,還有很大機會顯著提升。

去年下半年,哈爾濱電氣的毛利率顯著上升至12.53%,而管理層預計今年毛利率將進一步提升,這為盈利增長提供了有力支持。此外,2023年合同簽約額達435.65億人民幣,去年簽約額再創新高至568.72億人民幣,訂單已排至2027年,這幾乎保證了未來幾年收入的增長。

哈爾濱電氣設立了股權激勵計劃,涵蓋281名管理層及核心員工,有效認股權達1,600萬股,行使價為每股2.226元。股價上升將為員工帶來豐厚回報,這不僅激勵了公司整體表現,也顯示出公司對未來增長的信心。

總體而言,在當前市場環境下,哈爾濱電氣展現出穩健的增長潛力。投資者可密切關注其未來表現,並期待其進一步的業績提升。

展望大市,除非中央再度出招振興經濟和股市表現,或者續有類似DeepSeek的驚喜,我們預計恒生指數將在22,700至24,100點區間內波動。

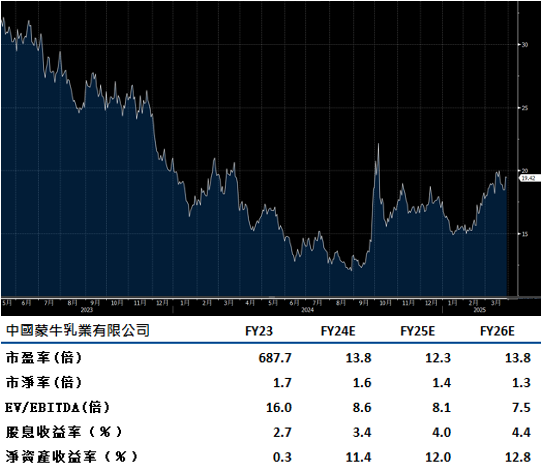

蒙牛乳業(2319.HK)憑藉多元化的產品組合和強大的品牌吸引力,預計繼續實現穩定的盈利增長。作為中國第二大奶類飲品公司,蒙牛會從政府穩定供應鏈和刺激國內消費的措施中受惠。

在2025年,蒙牛的營運利潤率會維持在歷史高位,繼2024年上升1.9個百分點至8.2%之後。公司今年預計將實現低個位數的銷售增長,從2024年10%的下跌中恢復過來,今年有望實現低個位數增長。

液態奶作為蒙牛銷售額最大的一個部份,今年的銷售預計會實現低幅增長,這與去年11%的下跌形成鮮明對比。特別是低溫奶類持續增長,而常溫奶則穩定發展。建議可上望HK$21.95,HK$18.05止蝕。

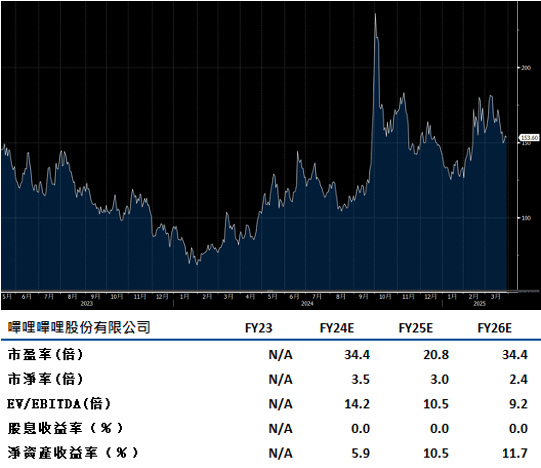

嗶哩嗶哩(9626.HK)在未來幾季,視頻遊戲業務仍將是主要增長引擎。DeepSeek在今年全國人民代表大會的政策討論中意外成為焦點,這家顛覆性企業為中國實現科技自主的目標注入了新動能。政策層面加速AI與主流經濟融合的措施,加上對教育領域的關注上升,顯示北京正採取更全面的策略。

嗶哩嗶哩2024年第四季業績超出預期,增強了市場對其2025年實現盈利的信心,尤其是其進軍小遊戲領域開闢了新機會。受廣告和遊戲銷售增長推動,公司第四季調整後營業利潤較市場預期高出17%,並首次實現正經營利潤。

嗶哩嗶哩的盈利路徑可行,相信公司能把握趨勢平衡創新與成本管控的能力,並在巨頭主導的市場中突圍,並善用新興技術提升平台吸引力,建議可上望HK$174.00,HK$143.00止蝕。