中國國務院關稅稅則委員會公布,對原產於美國的所有進口商品加徵關稅34%。中國對7類中重稀土實施出口管制,短期市場風險胃納下降,引發市場大跌。

中國大陸3月財新服務業PMI升至51.9,創三個月高點,顯示服務業活動延續擴張態勢。供需兩端同步改善:新訂單指數溫和回升,從業人員數量止跌企穩,反映內需逐步修復。然而,成本壓力不容忽視,投入價格漲幅為四個月來最高,但產出價格因市場競爭激烈不升反降,服務業利潤率面臨擠壓。製造業方面,財新製造業PMI升至51.2,連續六個月處於擴張區間。生產指數加速上升,出口訂單增速創近一年新高,與東南亞、中東等新興市場需求回暖相呼應。結合官方製造業PMI同步回升,顯示政策支持與外需改善共同推動工業部門復甦。

儘管如此,經濟「弱復甦」特徵仍顯著:首先,就業市場改善滯後,3月製造業與服務業就業指數雖止跌但未明顯反彈,青年失業率維持14.4%高位;其次,通縮陰影未散,製造業出廠價格指數連續11個月收縮,PPI同比跌幅或擴大至2.5%。

香港經濟與內地週期的背離凸顯其轉型陣痛。短期建議避險本地地產與零售板塊,轉向公用事業、跨境物流等防禦性資產;長期需觀察政府能否透過北部都會區開發、綠色金融佈局扭轉產業空心化趨勢。現在應聚焦兩大主線:其一,出口韌性產業(如新能源車、家電),受益於「一帶一路」沿線基建需求與歐美補庫存週期;其二,成本轉嫁能力強的消費龍頭(如白酒、運動服飾),其定價權有助對沖投入成本波動。

內地數據的溫和回暖,對香港而言,如何在金融業調整與地產市場下行中尋求新增長點(如Web3.0、家族辦公室)將是政策核心挑戰;對中國大陸而言,鞏固「製造業升級+服務消費復甦」的雙輪驅動模式,並化解就業與通縮壓力,是實現可持續增長的關鍵。投資者需動態評估政策效能與微觀主體信心修復速度,在結構性分化中捕捉超額收益機會。展望大市,我們預計恒生指數將在20,000至22,000點區間內波動。

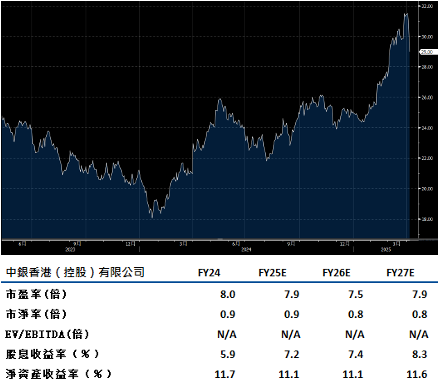

中銀香港(2388.HK)全年業績超乎市場預期,不僅全年盈利按年增長16.8%,CET1更突破20%的穩健水平,為提升股東回報奠定基礎。公司宣佈每股股息大幅增加19%,並考慮啟動股份回購計劃,反映管理層對資本實力與現金生成能力的信心。此表現得益於三大關鍵因素:優於同業的資產質量、外匯掉期策略有效緩衝息差壓力,以及在香港商業地產貸款市場的風險管控優勢。

公司在房貸業務的市場領導地位(市佔率維持28%)推動貸款增速超越行業平均,而跨境理財通擴容與內地客戶財富管理需求上升,帶動保險及財富管理業務手續費收入增長12%。

當前股價對應2025年預測市盈率7.9倍,低於兩年歷史均值8.4倍,股息率則升至7.2%(2024年為5.9%),具備估值吸引力。建議可上望HK$32.90,HK$27.05止蝕。

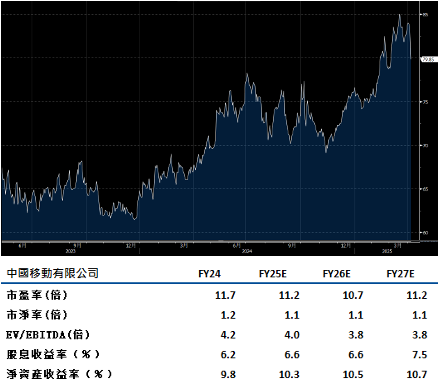

中國移動(941.HK)近期宣佈調整資本支出策略。雲計算、物聯網等新興業務保持增長動能,來年營收增速為中高個位數區間。人工智能服務被視為戰略重點。面對5G-A(5G Advanced)向6G演進的技術過渡期,資本支出縮減能緩解折舊壓力。政企市場成為關鍵突破方向,工業互聯網、智慧城市等B2B業務需擺脫同質化競爭,依託「九天」AI平台打造差異化解決方案。短期內聚焦「一帶一路」沿線市場的務實拓展,形成規模貢獻。

當前股息率達6.6%,國資委「市值管理考核」新規可能驅動管理層強化股東回報,例如發放特別股息或啟動股份回購。長期而言,公司在3GPP等國際標準組織中的6G專利儲備與生態話語權,將決定其技術變現潛力與全球競爭站位。

中國移動的資本支出策略調整,短期需觀察成本管控成效,中長期則取決於數位化業務能否突破經濟週期桎梏。建議可上望HK$90.50,HK$74.50止蝕。