中国国务院关税税则委员会公布,对原产于美国的所有进口商品加征关税34%。中国对7类中重稀土实施出口管制,短期市场风险胃纳下降,引发市场大跌。

中国大陆3月财新服务业PMI升至51.9,创三个月高点,显示服务业活动延续扩张态势。供需两端同步改善:新订单指数温和回升,从业人员数量止跌企稳,反映内需逐步修复。然而,成本压力不容忽视,投入价格涨幅为四个月来最高,但产出价格因市场竞争激烈不升反降,服务业利润率面临挤压。制造业方面,财新制造业PMI升至51.2,连续六个月处于扩张区间。生产指数加速上升,出口订单增速创近一年新高,与东南亚、中东等新兴市场需求回暖相呼应。结合官方制造业PMI同步回升,显示政策支持与外需改善共同推动工业部门复甦。

尽管如此,经济「弱复甦」特征仍显著:首先,就业市场改善滞后,3月制造业与服务业就业指数虽止跌但未明显反弹,青年失业率维持14.4%高位;其次,通缩阴影未散,制造业出厂价格指数连续11个月收缩,PPI同比跌幅或扩大至2.5%。

香港经济与内地周期的背离凸显其转型阵痛。短期建议避险本地地产与零售板块,转向公用事业、跨境物流等防御性资产;长期需观察政府能否透过北部都会区开发、绿色金融布局扭转产业空心化趋势。现在应聚焦两大主线:其一,出口韧性产业(如新能源车、家电),受益于「一带一路」沿线基建需求与欧美补库存周期;其二,成本转嫁能力强的消费龙头(如白酒、运动服饰),其定价权有助对冲投入成本波动。

内地数据的温和回暖,对香港而言,如何在金融业调整与地产市场下行中寻求新增长点(如Web3.0、家族办公室)将是政策核心挑战;对中国大陆而言,巩固「制造业升级+服务消费复甦」的双轮驱动模式,并化解就业与通缩压力,是实现可持续增长的关键。投资者需动态评估政策效能与微观主体信心修复速度,在结构性分化中捕捉超额收益机会。展望大市,我们预计恒生指数将在20,000至22,000点区间内波动。

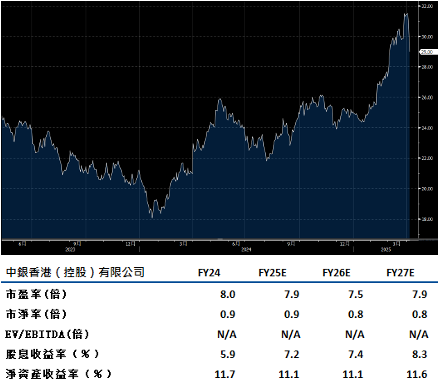

中银香港(2388.HK)全年业绩超乎市场预期,不仅全年盈利按年增长16.8%,CET1更突破20%的稳健水平,为提升股东回报奠定基础。公司宣布每股股息大幅增加19%,并考虑启动股份回购计划,反映管理层对资本实力与现金生成能力的信心。此表现得益于三大关键因素:优于同业的资产质量、外汇掉期策略有效缓冲息差压力,以及在香港商业地产贷款市场的风险管控优势。

公司在房贷业务的市场领导地位(市占率维持28%)推动贷款增速超越行业平均,而跨境理财通扩容与内地客户财富管理需求上升,带动保险及财富管理业务手续费收入增长12%。

当前股价对应2025年预测市盈率7.9倍,低于两年历史均值8.4倍,股息率则升至7.2%(2024年为5.9%),具备估值吸引力。建议可上望HK$32.90,HK$27.05止蚀。

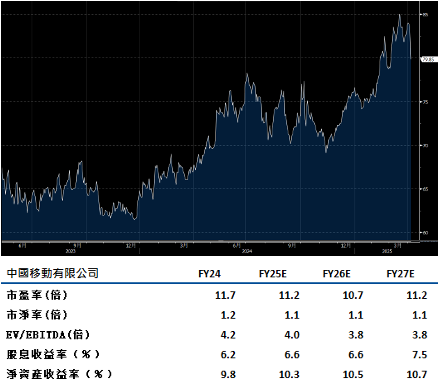

中国移动(941.HK)近期宣布调整资本支出策略。云计算、物联网等新兴业务保持增长动能,来年营收增速为中高个位数区间。人工智能服务被视为战略重点。面对5G-A(5G Advanced)向6G演进的技术过渡期,资本支出缩减能缓解折旧压力。政企市场成为关键突破方向,工业互联网、智慧城市等B2B业务需摆脱同质化竞争,依托「九天」AI平台打造差异化解决方案。短期内聚焦「一带一路」沿线市场的务实拓展,形成规模贡献。

当前股息率达6.6%,国资委「市值管理考核」新规可能驱动管理层强化股东回报,例如发放特别股息或启动股份回购。长期而言,公司在3GPP等国际标准组织中的6G专利储备与生态话语权,将决定其技术变现潜力与全球竞争站位。

中国移动的资本支出策略调整,短期需观察成本管控成效,中长期则取决于数位化业务能否突破经济周期桎梏。建议可上望HK$90.50,HK$74.50止蚀。