人民幣中間價再創逾兩月低,港股連續第二日回調,走勢有轉差跡象。日線圖已見三頂背馳,據悉,美國貿易代表本周料與中國對口官員首次通話,大市未有特別利好消息下,短期處獲利回吐行情。

隨著中國消費者情緒低迷,高檔酒吧、夜總會和餐廳的關閉數量增多,企業招待活動減少,這反映出消費需求的疲弱。大型啤酒商,如百威(1876.HK)、嘉士伯和青島啤酒(168.HK),因夜生活減少和消費者健康意識增強而受影響,顧客開始選擇價格較低的產品,並減少外出飲酒。

百威亞太並不是唯一受到影響的公司。華潤啤酒(291.HK)是最大本地啤酒製造商,負責分銷喜力的高端產品系列,也面臨衝擊。高端啤酒及次高端產品的銷售增長從2023年的18.9%下降到2024年的個位數。由嘉士伯控股的重慶啤酒公司去年前九個月的高端啤酒收入同比下降1%。青島啤酒也報告,2024年上半年中高端產品的銷量下降,而去年同期增長了15%。

這一趨勢促使啤酒商重新調整策略,將重點放在中高端產品和家庭消費渠道。百威亞太表示,公司將從超高端產品轉向次高端產品,以適應當前市場需求,產品價格調整至每瓶8至10元人民幣,以吸引更多消費者。

儘管面臨市場需求疲軟和中美市場價格競爭的挑戰,啤酒商仍專注於中高端產品,並預計隨著中產階級的增長,未來會繼續推動高端化策略。相信中國消費者中「少飲但飲得更好」的觀念正在深化,這也反映在消費者選擇更優質啤酒的趨勢上。

此外,中國政府希望通過刺激措施鼓勵消費,但房地產市場的疲弱拖累了更廣泛的經濟復甦。啤酒商則試圖通過加強家庭消費渠道來應對挑戰,並與外賣平台合作,擴大市場覆蓋。這些策略將有助於啤酒商在面對經濟不確定性時保持競爭力。

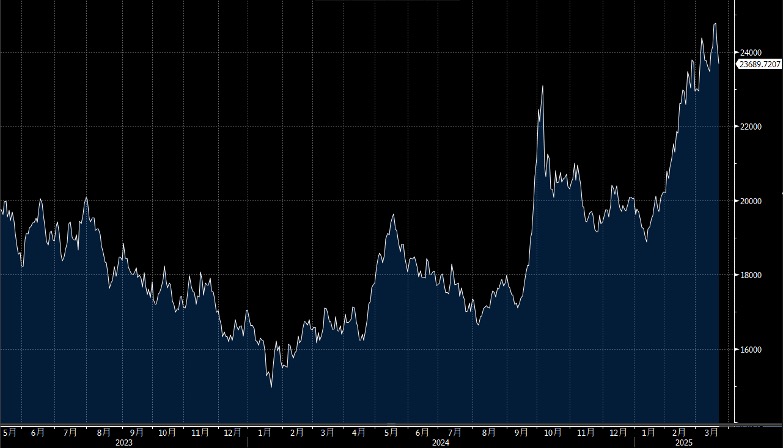

展望大市,我們預計恒生指數將在23,500至25,000點區間內波動。

藥明康德(2359.HK)的今年收入指引為10-15%增長,基於近期表現,這一目標顯得可行。雖然《生物安全法案》曾對其美國業務構成風險,但該法案未能立法,減輕了部分壓力。然而,美國企業的業務回流仍是長期挑戰,尤其是其超過60%的收入來自美國。

公司在去年保持增長趨勢,支持其今年的預期收入。公司基本面強勁,積壓訂單增長47%,新增約1,000位客戶和1,200個新分子,計劃在瑞士、美國和新加坡擴大產能。TIDES部門的寡核苷酸和肽療法在去年增長70%。

公司將保持30%的股息支付率,並計劃在今年發放10億元人民幣的一次性特別股息,同時回購價值10億元人民幣的A股,建議可上望HK$77.50,HK$64.00止蝕。

中國移動(941.HK)正在積極調整資本開支,以支持未來的利潤增長。儘管面臨短期挑戰,公司正在尋找機會優化語音、短信和無線數據等核心業務,並為6G技術的研發鋪路,這將在2030年商業化推出,為公司帶來全新增長動力。

在數據服務方面,雖然目前中國的經濟環境和貿易局勢對雲計算、數據中心和物聯網的增長有一定影響,但這些領域依然具備中到高個位數的增長潛力。通過持續創新和技術提升,中國移動有望在這些領域鞏固市場地位。

人工智能服務儘管目前規模較小,但具有巨大的潛力。隨著市場逐漸成熟,這一領域將成為未來的重要增長動力,並將為公司帶來可觀的收益。中國移動將繼續投資於這些新興業務,為長期發展奠定堅實基礎,並在全球市場中保持競爭優勢,建議可上望HK$94.50,HK$77.50止蝕。