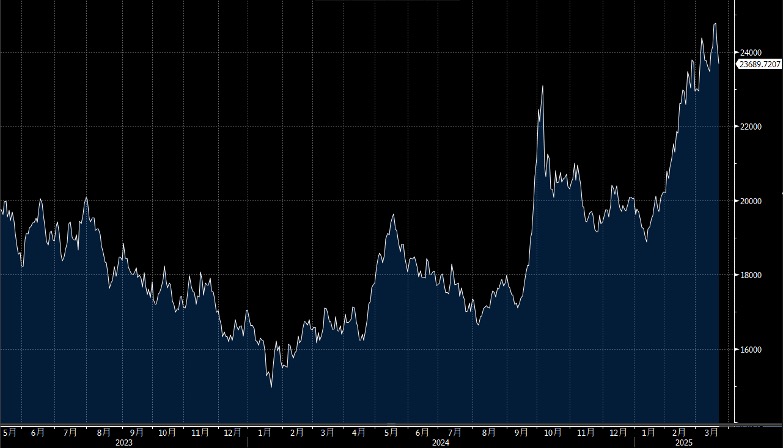

人民币中间价再创逾两月低,港股连续第二日回调,走势有转差迹象。日线图已见三顶背驰,据悉,美国贸易代表本周料与中国对口官员首次通话,大市未有特别利好消息下,短期处获利回吐行情。

随着中国消费者情绪低迷,高档酒吧、夜总会和餐厅的关闭数量增多,企业招待活动减少,这反映出消费需求的疲弱。大型啤酒商,如百威(1876.HK)、嘉士伯和青岛啤酒(168.HK),因夜生活减少和消费者健康意识增强而受影响,顾客开始选择价格较低的产品,并减少外出饮酒。

百威亚太并不是唯一受到影响的公司。华润啤酒(291.HK)是最大本地啤酒制造商,负责分销喜力的高端产品系列,也面临冲击。高端啤酒及次高端产品的销售增长从2023年的18.9%下降到2024年的个位数。由嘉士伯控股的重庆啤酒公司去年前九个月的高端啤酒收入同比下降1%。青岛啤酒也报告,2024年上半年中高端产品的销量下降,而去年同期增长了15%。

这一趋势促使啤酒商重新调整策略,将重点放在中高端产品和家庭消费渠道。百威亚太表示,公司将从超高端产品转向次高端产品,以适应当前市场需求,产品价格调整至每瓶8至10元人民币,以吸引更多消费者。

尽管面临市场需求疲软和中美市场价格竞争的挑战,啤酒商仍专注于中高端产品,并预计随着中产阶级的增长,未来会继续推动高端化策略。相信中国消费者中「少饮但饮得更好」的观念正在深化,这也反映在消费者选择更优质啤酒的趋势上。

此外,中国政府希望通过刺激措施鼓励消费,但房地产市场的疲弱拖累了更广泛的经济复甦。啤酒商则试图通过加强家庭消费渠道来应对挑战,并与外卖平台合作,扩大市场覆盖。这些策略将有助于啤酒商在面对经济不确定性时保持竞争力。

展望大市,我们预计恒生指数将在23,500至25,000点区间内波动。

药明康德(2359.HK)的今年收入指引为10-15%增长,基于近期表现,这一目标显得可行。虽然《生物安全法案》曾对其美国业务构成风险,但该法案未能立法,减轻了部分压力。然而,美国企业的业务回流仍是长期挑战,尤其是其超过60%的收入来自美国。

公司在去年保持增长趋势,支持其今年的预期收入。公司基本面强劲,积压订单增长47%,新增约1,000位客户和1,200个新分子,计划在瑞士、美国和新加坡扩大产能。TIDES部门的寡核苷酸和肽疗法在去年增长70%。

公司将保持30%的股息支付率,并计划在今年发放10亿元人民币的一次性特别股息,同时回购价值10亿元人民币的A股,建议可上望HK$77.50,HK$64.00止蚀。

中国移动(941.HK)正在积极调整资本开支,以支持未来的利润增长。尽管面临短期挑战,公司正在寻找机会优化语音、短信和无线数据等核心业务,并为6G技术的研发铺路,这将在2030年商业化推出,为公司带来全新增长动力。

在数据服务方面,虽然目前中国的经济环境和贸易局势对云计算、数据中心和物联网的增长有一定影响,但这些领域依然具备中到高个位数的增长潜力。通过持续创新和技术提升,中国移动有望在这些领域巩固市场地位。

人工智能服务尽管目前规模较小,但具有巨大的潜力。随着市场逐渐成熟,这一领域将成为未来的重要增长动力,并将为公司带来可观的收益。中国移动将继续投资于这些新兴业务,为长期发展奠定坚实基础,并在全球市场中保持竞争优势,建议可上望HK$94.50,HK$77.50止蚀。