内蒙古首府呼和浩特,最近推出了一项创新性的育儿补贴政策,旨在提高出生率并刺激经济增长。首次生育的家庭可获得一万元人民币的补贴,而多孩家庭则享有年度补贴。这一举措被视为对提升社会福利的重大承诺,并有望加速内地需求的复甦,尤其是在当前外部经济环境不稳定的情况下。如果这些政策推行至全国,估计每年花费950亿元人民币,仅占2025年预算支出的0.3%。这笔投资被认为是低成本、高效益的策略,不仅能提升家庭消费意愿,还能鼓励更多人生育,从而缓解人口减少的趋势。

具体来说,政策包括对首次生育的夫妇提供一万元人民币的补贴,对第二个孩子每年补贴一万元人民币,持续五年,对三个或更多孩子的家庭则提供10万元人民币的补贴,分十年支付。尽管可能面临部分地区的财政限制,但如果这些政策在提升消费和出生率方面证明有效,相信中央政府将进一步介入支持,确保其长期可持续性。这一系列措施展示了呼和浩特在促进人口增长和经济活力方面的决心,并为其他城市提供了可效仿的范例。例如深圳市有关部门正研究育儿补贴方案,将根据国家部署积极稳妥做好落实。

受惠以上政策的港股有中国飞鹤(6186.HK),因为其大部分销售来自1至3阶段的婴幼儿配方奶粉产品,料其今年净利润将增长约20%。其他相关港股为锦欣生殖(1951.HK)、中国飞鹤(6186.HK)、澳优(1717.HK)、H&H国际控股(1112.HK)及蒙牛乳业(2319.HK)。

整体而言,本星期我们睇好内地消费股。我们预计恒生指数将在23,500至25,000点区间内波动。

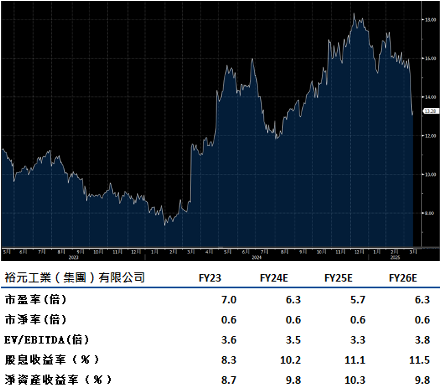

裕元(551.HK)去年的业绩相当不错,虽然收入只微增4%至81.8亿美元,但核心纯利大幅上升59%至4.18亿美元,主要得益于整体产能利用率和生产效率的显著提高,使制造业务的毛利率较上年上升0.7个百分点至19.9%。在业绩大幅提升的同时,派息比率维持在接近70%,全年每股派息高达1.3港元。

目前的预期市盈率为6.3倍,股息率达10.2%,估值显得相当便宜。尽管业绩和派息均佳,股价却下跌。这可能与管理层在电话会议上提供的较保守指引有关。首先,今年制造业务的产能利用率预计将从去年的历史高位93%回落,但由于原料采购效率提升和生产自动化,制造业务的毛利率仍可能改善;其次,今年上半年订单情况理想,但下半年相对不明朗。

我认为这些指引没有太大问题,市场可能担忧下半年订单减少而选择获利了结。即使今年业绩没有增长,估值仍相当吸引,建议可上望HK$15.00,HK$12.35止蚀。

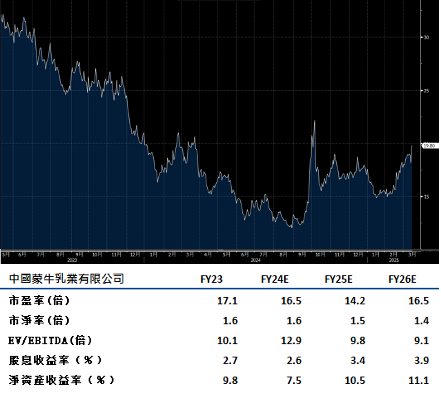

蒙牛乳业(2319.HK)收益增长保持稳定,得益于多元化产品组合及强大品牌影响力。作为第二大乳品公司,蒙牛可能受惠于中国稳定乳品供应链及刺激国内消费的措施。液态奶销售预计至2026年将以低至中个位数增长。

蒙牛的营运利润率或在年底前进一步扩大,上半年已增长0.6个百分点,因公司持续专注于利润增长。即使中国乳品需求疲软,蒙牛的收益增长中期内仍可保持强劲,依靠强大品牌资产、良好运营成本效率和稳定投入成本。液态奶板块凭藉强大市场存在,夺取更多市场份额。公司预期去年利润将约为5,000万元人民币至2.5 亿元人民币。若剔除预期减值,利润同比仍然稳健。建议可上望HK$22.35,HK$18.40止蚀。