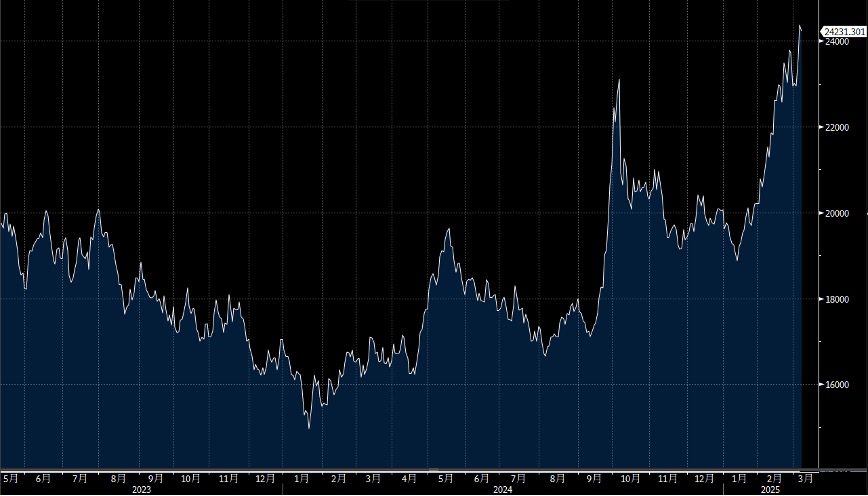

这个星期一,港股通将迎来一系列变动,这为投资者提供了多种交易机会。当前市场气氛良好,中小型股在牛市中有望表现优于大型股。

对于被纳入港股通的股票,如果出现股价大幅上升,投资者可以考虑获利了结。其中以华润饮料(2460.HK)、德翔海运 (2510.HK)及多点数智(2586.HK)为例子,多点数智是以投机性买入,所以在最近大幅上升下,应该沽出获利。被踢出港股通的股票,由于流动性下降和估值压力,股价可能下跌,这为投资者提供了低吸的机会。

虽然市场普遍认为内房市场已见底,但这并不代表内房股能够重拾昔日的光彩。对于那些重债缠身或债务违约的内房股,投资者应谨慎对待。未发生债务违约的内房股或许能够复甦,但挑战巨大,投资回报率不高。

近期,聪明资金开始追捧间接受惠的物管股和水泥股。其中如越秀服务(6626.HK)、保利物业(6049.HK)和星盛商业(6668.HK),这些公司的母公司财政健康且有派息,提供了较稳健的选择。水泥股方面,近期龙头海螺水泥(914.HK)走势好,值得考虑追入。

蜜雪(2097.HK)的情况与2020年上市的农夫山泉 (9633.HK) 类似。蜜雪预计今年6月会加入港股通,并于年内纳入MSCI和FTSE指数,这将吸引大量机构投资者关注。与农夫山泉类似,供应不足可能导致蜜雪股价出现非理性上升。

整体而言,港股通的变动提供了多种潜在的交易机会,投资者应根据市场动态谨慎选择,关注具备潜力的水泥股。我们预计恒生指数将在23,500至25,000点区间内波动。

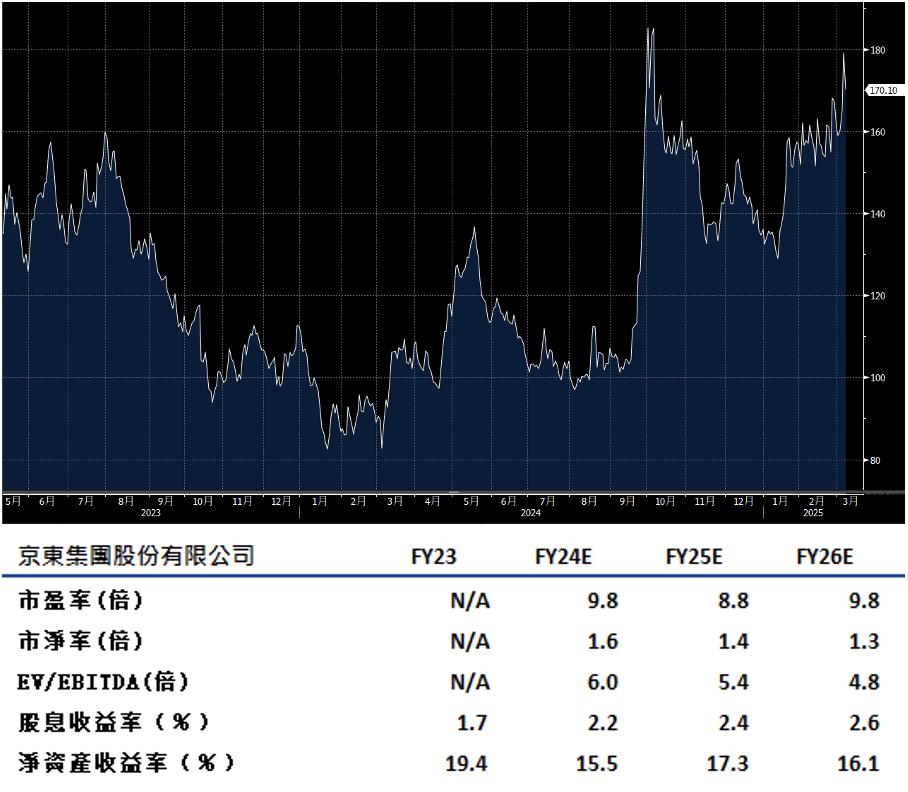

京东(9618.HK)第四季零售利润强劲,首次超越物流表现,超出市场预期超过15%,反映了中国电子产品和家电以旧换新政策的作用,这些政策会持续支持公司盈利,这是基于3月5日全国人民代表大会会议上关于延长相关政策的初步计划。如果中国成功推动全国消费升级,公司会从其中获益。

公司努力扩大其零售产品范围并加强物流,会在2025年提升利润增长,即使北京的新经济刺激措施无法提振购买情绪。公司是中国前三大电商玩家之一,通过与更多消费品伙伴合作,公司会通过增加其平台上的消费来赢得在线零售份额。更广泛的消费品阵容和更强的履行能力有助于提升其商品交易总额。

公司展望在下一季的零售收益提高到去年同期水准以上,这将是连续第四个季度提升。建议可上望HK$192.00,HK$158.00止蚀。

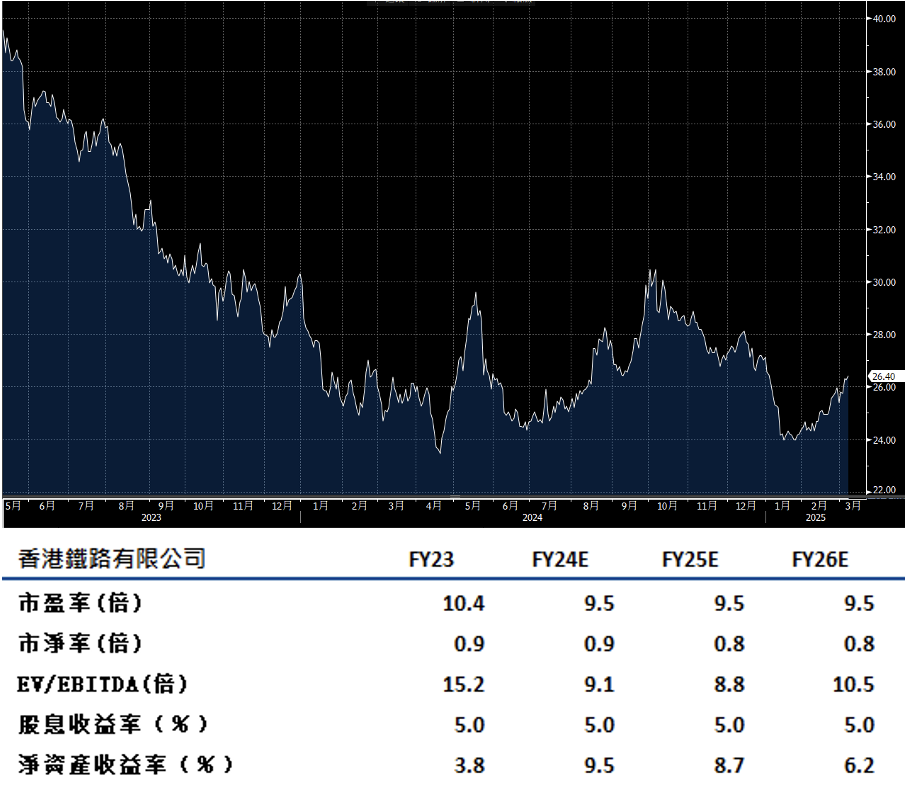

港鐡(66.HK)展望今年收入会保持在六年来的高位,受到大量的物业项目完工支持。根据2025-26年的预算,香港承诺加速两条跨境铁路的计划,这是在三个大型项目之上的,这些项目将通过2030年及以后增加公司的资本开支负担。这些项目预计将增强公司的交通主导地位。

公司在香港的铁路网络中拥有垄断地位,并且拥有其车站内外的大量物业。2023年,它依赖车站商业、物业租赁和管理来提供超过90%的经常性EBIT,随着其交通运营和海外业务的盈利能力提高,这个比例会下降。住宅物业开发也是主要的盈利驱动力,其在2019-23年净收入中的份额在27%至115%之间波动,取决于完工时间表。现金流会在500万日乘客基础、韧性的租金收入和强大的物业管道的支持下重新获得力量。建议可上望HK$29.85,HK$24.55止蚀。