中国人民银行保持宽松政策,1 月份中国新增贷款增幅超过预期,达到纪录高的 4.9 万亿元人民币。而随着中央加大对房地产行业的支持力度,内地的一手楼楼价亦出现了近一年以来的首次上升。另外,中证监启动不动产私募投资基金试点,以支持地产市场平稳健康发展,不过仍需时观察实际作用。由于内房股将进入业绩期,而且料业绩难带来惊喜,我们料销售表现为影响股价的最主要因素。于财政预算案中,政府再度派发5,000元的电子消费券,虽然料难为零售市场带来较大的正面影响,但仍有利支持消费情绪,我们料民生消费相关包括领展(823 HK)及置富产业(778 HK)可能较受惠。

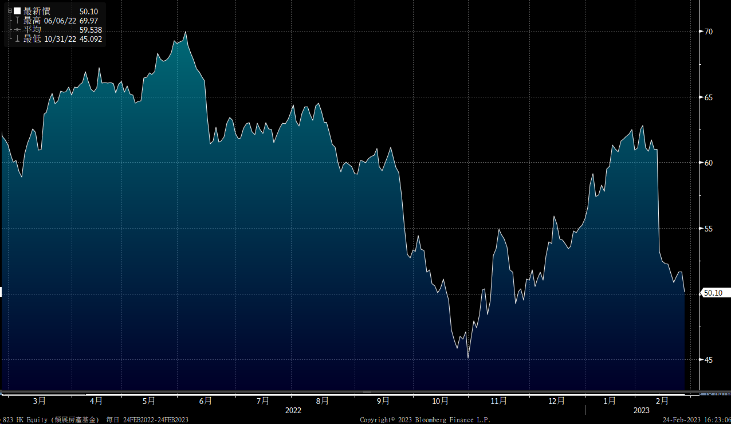

目前本港的银行体系结馀下降至约不足800亿元,为2020年以来最低水平,投资者宜留意,若进一步减少至500亿元,可能为投资者的信心带来一定负而影响。目前正值港股的业绩高峰期,不过部份重磅蓝筹股表现逊于市场预期,亦影响了整体港股表现。港股技术走势一般,持续低于10天及20天线水平,在忧虑美国加息及环球经济前景下,我们料短期投资者仍以观望取能态为主,料恒指将于19,000-20,800点之间上落。而市场亦焦点于3月 4日及5日举行的两会,观望会否有支持内房、基建及消费等行业的措施出台。

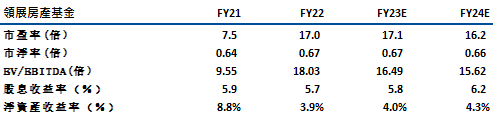

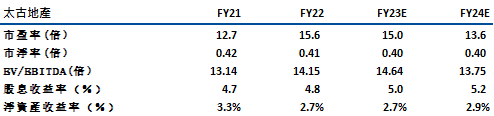

受惠财政预算案派发5,000元的消费券,我们料对商场的销售表现具较大的利好作用。另外,领展房地产(823)及太古地产(1972)近期的股价回落幅度较大,相信已反映大部份利淡因素,股价具反弹可能。

领展房地产(823) 在香港拥有超过 130 个投资项目,在香港以外亦拥有 22 个,投资组合价值约 2,340 亿港元。公司早前以近30%折让供股,集资约188亿港元,当中约40%至50%将用于偿还债务,并料可将其负债比率由近27%下降至低于20%。其他部分将用作探索未来投资机遇,当中包括亚太区的零售、停车场、办公室及物流板块等业务。

由于股价已作出调整,相信已反映供股的负面影响。短期催化因素方面,受惠中港全面通关及经济活动復常,而且公司亦有近60%的收入来自香港零售物业,我们料公司的出租率(目前近97.5%)可继续维持较高水平,同时零售租金亦可有中至高单位数增长。另外,公司的停车场业务(目前贡献整体收入近20%)为另一增长点。公司于去年下半年已上调停车场月租租金(中单位数),加上于21年收购的两幢停车场╱汽车服务中心亦于开始作出贡献,我们料可有双位数的收入增长。随着22财年收购的资产(150 亿港元,或投资组合价值的6.6%,当中包括内地物流、澳洲零售及海外办公室等)开始作出贡献,加上来自香港的收入继续增加,未来的每基金单位分派金额具中单位的增长空间。建议可于48.6元买入,上望55.0元,46.0元止蚀。风险: 利息上升降低公司的股息吸引力。

太古地产(1972)主要在香港及中国从事物业发展及投资,当中香港/内地分别佔整体收入的59%及39%。于22年第四季,公司的香港整体办公楼租用率由去年97%下跌至96%,而香港零售物业的租用率则维持在96%-100%。虽然公司第四季的业绩仍受压,不过随着内地放宽防控措施,以及中港消费气氛改善,我们料出租率将可回升。

公司的中国投资物业料可稳定增长,中国的投资物业组合预计在完工后(约2026 年)将从约 970 万平方尺增至 1,110 万平方尺。本港方面,公司在港岛东拥有约7百万平方尺的写字楼组合,具领导地位。而其于鰂鱼涌的太古城二座亦于22年9月落成,租用率约为56%,随着未来出租率增加,将可带来租金收入。物业发展方面,公司于本港亦有更多销售项目,料23年将推出3个新项目约1,800个单位,未来业绩具较大的提升空间。建议可于20.0元买入,上望22.5元,19.0元止蚀。风险: 本港写字楼的出租率及租金面临短线压力。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 内地1及5年期LPR利率均维持不变(3.65%/4.3%)

- 汇控(5.HK)22年盈利升17.6%至148.22亿美元,胜预期

- 恒生(11.HK)22年盈利跌27%至101.7亿港元,低于预期的133.9亿元

- 创科(669.HK)被沽空机构指夸大利润

- 调低物业从价印花税

- 港交所(388.HK)去年盈利同跌20%至101亿港元

- 阿里巴巴(9988.HK):2023财年第三财季,营收同比增长2%至2477.6亿元人民币,高于市场预期的2451.83亿元

| 下周重要事件: | |

|---|---|

|

02/27 |

中电控股(2)业绩、信义玻璃(868)业绩、信义光能(968)业绩 |

|

03/01 |

中国PMI、创科实业(669)业绩 |

|

03/02 |

哔哩哔哩(9626)业绩 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-1.6% |

|

地产建筑业 |

-1.1% |

|

综合工业 |

-0.8% |

|

资讯科技业 |

-7.4% |

|

金融业 |

-0.7% |

|

能源业 |

0.6% |

|

原材料 |

-0.7% |

|

医疗保健 |

-2.4% |

|

电信业 |

0.4% |

|

非必需性消费 |

-3.7% |

|

必需性消费 |

-2.0% |

资料来源:Bloomberg

推介个股: 领展房地产(823)

推介个股: 太古地产(1972)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼