中國人民銀行保持寬鬆政策,1 月份中國新增貸款增幅超過預期,達到紀錄高的 4.9 萬億元人民幣。而隨著中央加大對房地產行業的支持力度,內地的一手樓樓價亦出現了近一年以來的首次上升。另外,中證監啟動不動產私募投資基金試點,以支持地產市場平穩健康發展,不過仍需時觀察實際作用。由於內房股將進入業績期,而且料業績難帶來驚喜,我們料銷售表現為影響股價的最主要因素。於財政預算案中,政府再度派發5,000元的電子消費券,雖然料難為零售市場帶來較大的正面影響,但仍有利支持消費情緒,我們料民生消費相關包括領展(823 HK)及置富產業(778 HK)可能較受惠。

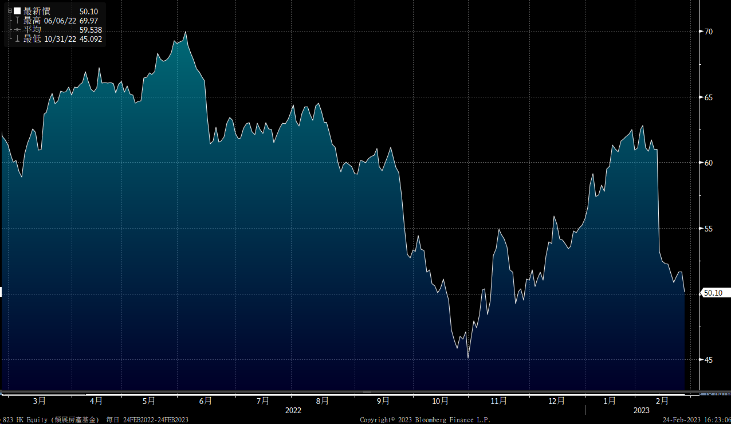

目前本港的銀行體系結餘下降至約不足800億元,為2020年以來最低水平,投資者宜留意,若進一步減少至500億元,可能為投資者的信心帶來一定負而影響。目前正值港股的業績高峰期,不過部份重磅藍籌股表現遜於市場預期,亦影響了整體港股表現。港股技術走勢一般,持續低於10天及20天線水平,在憂慮美國加息及環球經濟前景下,我們料短期投資者仍以觀望取能態為主,料恒指將於19,000-20,800點之間上落。而市場亦焦點於3月 4日及5日舉行的兩會,觀望會否有支持內房、基建及消費等行業的措施出台。

受惠財政預算案派發5,000元的消費券,我們料對商場的銷售表現具較大的利好作用。另外,領展房地產(823)及太古地產(1972)近期的股價回落幅度較大,相信已反映大部份利淡因素,股價具反彈可能。

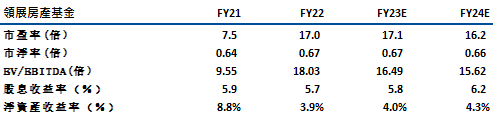

領展房地產(823) 在香港擁有超過 130 個投資項目,在香港以外亦擁有 22 個,投資組合價值約 2,340 億港元。公司早前以近30%折讓供股,集資約188億港元,當中約40%至50%將用於償還債務,並料可將其負債比率由近27%下降至低於20%。其他部分將用作探索未來投資機遇,當中包括亞太區的零售、停車場、辦公室及物流板塊等業務。

由於股價已作出調整,相信已反映供股的負面影響。短期催化因素方面,受惠中港全面通關及經濟活動復常,而且公司亦有近60%的收入來自香港零售物業,我們料公司的出租率(目前近97.5%)可繼續維持較高水平,同時零售租金亦可有中至高單位數增長。另外,公司的停車場業務(目前貢獻整體收入近20%)為另一增長點。公司於去年下半年已上調停車場月租租金(中單位數),加上於21年收購的兩幢停車場╱汽車服務中心亦於開始作出貢獻,我們料可有雙位數的收入增長。隨著22財年收購的資產(150 億港元,或投資組合價值的6.6%,當中包括內地物流、澳洲零售及海外辦公室等)開始作出貢獻,加上來自香港的收入繼續增加,未來的每基金單位分派金額具中單位的增長空間。建議可於48.6元買入,上望55.0元,46.0元止蝕。風險: 利息上升降低公司的股息吸引力。

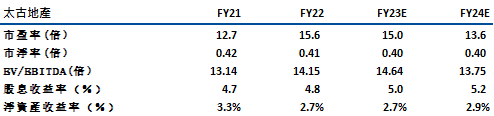

太古地產(1972)主要在香港及中國從事物業發展及投資,當中香港/內地分別佔整體收入的59%及39%。於22年第四季,公司的香港整體辦公樓租用率由去年97%下跌至96%,而香港零售物業的租用率則維持在96%-100%。雖然公司第四季的業績仍受壓,不過隨著內地放寬防控措施,以及中港消費氣氛改善,我們料出租率將可回升。

公司的中國投資物業料可穩定增長,中國的投資物業組合預計在完工後(約2026 年)將從約 970 萬平方尺增至 1,110 萬平方尺。本港方面,公司在港島東擁有約7百萬平方尺的寫字樓組合,具領導地位。而其於鰂魚涌的太古城二座亦於22年9月落成,租用率約為56%,隨著未來出租率增加,將可帶來租金收入。物業發展方面,公司於本港亦有更多銷售項目,料23年將推出3個新項目約1,800個單位,未來業績具較大的提升空間。建議可於20.0元買入,上望22.5元,19.0元止蝕。風險: 本港寫字樓的出租率及租金面臨短線壓力。

恒生指數:

資料來源:Bloomberg

本周重要事件:

內地1及5年期LPR利率均維持不變(3.65%/4.3%) |

匯控(5.HK)22年盈利升17.6%至148.22億美元,勝預期 |

恒生(11.HK)22年盈利跌27%至101.7億港元,低於預期的133.9億元 |

創科(669.HK)被沽空機構指誇大利潤 |

調低物業從價印花稅 |

港交所(388.HK)去年盈利同跌20%至101億港元 |

阿里巴巴(9988.HK):2023財年第三財季,營收同比增長2%至2477.6億元人民幣,高於市場預期的2451.83億元 |

| 下周重要事件: | |

|---|---|

|

02/27 |

中電控股(2)業績、信義玻璃(868)業績、信義光能(968)業績 |

|

03/01 |

中國PMI、創科實業(669)業績 |

|

03/02 |

嗶哩嗶哩(9626)業績 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-1.6% |

|

地產建築業 |

-1.1% |

|

綜合工業 |

-0.8% |

|

資訊科技業 |

-7.4% |

|

金融業 |

-0.7% |

|

能源業 |

0.6% |

|

原材料 |

-0.7% |

|

醫療保健 |

-2.4% |

|

電信業 |

0.4% |

|

非必需性消費 |

-3.7% |

|

必需性消費 |

-2.0% |

資料來源:Bloomberg

推介個股: 領展房地產(823)

推介個股: 太古地產(1972)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓