中國2月份官方製造業採購經理指數(PMI)為52.6,為2012年4月份以來最高,亦高於預期的50.6及1月時的50.1。而2月份非製造業PMI為56.3,高於預期的54.9及1月的54.4。數據反映內地經濟的復甦勢頭正增強,亦一度帶動中港股市投資氣氛。內地亦公佈了2月的樓市數據,單計2月的合同銷售為4,615億元人民幣,同比升14.9%,環比升29.1%,不過累計首2個月仍同比跌近5%,未來銷售能否延續強勢,值得投資者關注。

本港1個月的同業拆息 (HIBOR)一度創1個月新高,投資者宜留意本港的銀行體系結餘會否進一步回落。而目前本港的銀行體系結餘下降至約不足800億元,是2020年以來最低水平,若進一步減少至500億元,對投資者的信心帶來一定負面影響。另外,近期內房的債務問題再度引起市場關注,若投資者憧憬樓市可能進一步放寬,宜部署國企內房。近期港股一度跌穿250天線水平,不過於週三反彈逾800點後已重上250天及10天線。雖然內地經濟數據明顯向好,不過我們憂慮其表現能夠持續,加上美國勞動市場仍強勁,令息口走勢更不明朗。若恒指仍受制於20天線(約20,700點)水平,我們料港股調整的機會仍較大,料恒指將於19,500-20,700點之間上落。

電信業表現理想,不過由於累積升幅較大,加上我們料欠缺更多催化劑,料再大升空間有限。我們料內地建築相關將可持續受惠政府推動經濟增長,短線有望跑贏大市。

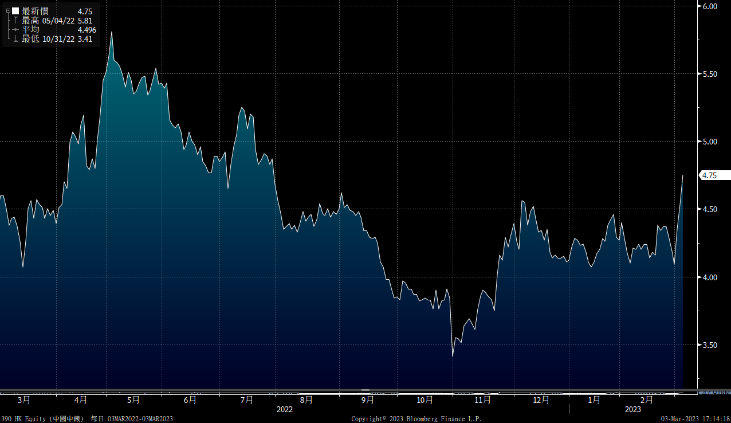

中國中鐵(390)主要從事基礎設施建設、勘察、設計與諮詢服務。於22年首9個月,公司的收入為8,500億元人民幣,同比升10.4%,盈利為230.16億元人民幣,同比升11.5%。而累計22年全年公司的新簽合同額為3.03萬億元,按年增加11.1%。

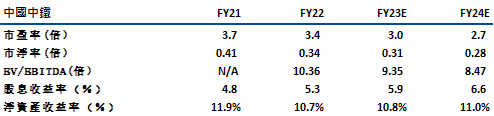

受惠內地持續出臺支持房地產政策,市場料今年的基建需求將明顯改善。於2022年,中國的全國固定資產投資只同比升5.1%,在低基數及需求回升下,公司的新訂單有望實現中至高雙位數增長。另外,公司持續加強水利水電、清潔能源、港口航道、海上風電、抽水蓄能、調水工程等新興領域的拓展力度。尤其是水利水電業務,於去年首3季,公司相關業務的新簽合同額同比升逾600%。我們對公司的前景仍較樂觀,建議可於4.50元買入,上望5.1元,4.25元止蝕。風險: 公司的淨利率水平較低,只有2.4%。

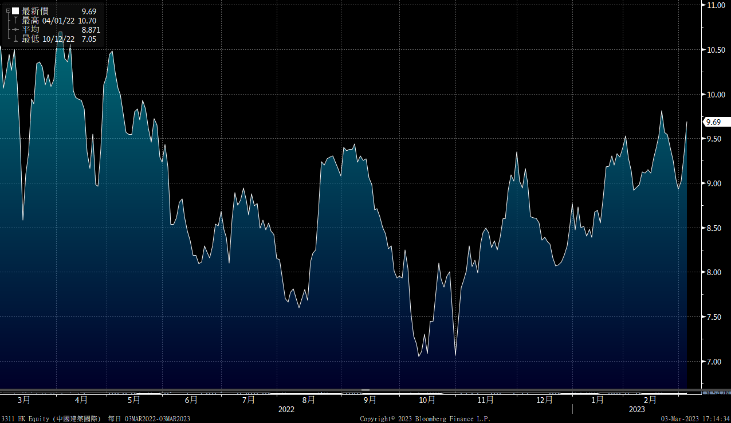

中國建築(3311) 主要從事建築業務,為中港澳三地領先的工程建築公司。於22年首3季,公司的收入為734.1億港元同比升38.9%,期內經營溢利為98.28億元,按年升17%。而於22年全年,公司的新簽合約額為1,607億港元,同比升15%,亦達成1,600億的目標。

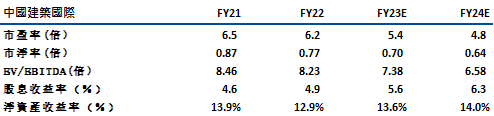

來自香港的收入佔整體收入的近40%,我們料公司可受惠於香港中長線的建築需求上升,當中包括北部都會區、加快興建公屋等(於23-27年間本港公屋的平均每年落成量約21,100個,較14-22年間的16,300個增約30%)。公司目標23年新簽合約可達1,800億港元,同比升12.5%。另外,管理層亦目標於2025年其股東回報率可由目前的12.9%增加至15%,主要由組裝合成建築及光伏發電窗牆系統等高科技項目支援。由於我們料公司的業績具持續增長空間,建議可於9.10元買入,上望10.2元,8.60元止蝕。風險: 基建投資增速不及預期。

恒生指數:

資料來源:Bloomberg

本周重要事件:

信義光能(00968.HK)全年純利38.2億元跌22.4% |

中國2月份官方製造業採購經理指數(PMI)升至52.6 |

中國2月份官方非製造業PMI升至56.3 |

百威亞太(01876.HK) 去年純利跌3.9%至9.13億美元 |

創科實業(00669.HK)去年純利10.77億美元,按年跌2% |

嗶哩嗶哩-W(09626.HK)22年經調整淨虧損擴大至67億人民幣 |

| 下周重要事件: | |

|---|---|

|

03/07 |

九龍倉置業(1997)業績、中國進出口數據 |

|

03/09 |

港鐵公司(66)業績、中國CPI、PPI |

|

03/10 |

友邦保險(1299)業績 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

0.6% |

|

地產建築業 |

2.4% |

|

綜合工業 |

2.9% |

|

資訊科技業 |

4.0% |

|

金融業 |

2.3% |

|

能源業 |

2.4% |

|

原材料 |

2.4% |

|

醫療保健 |

3.5% |

|

電信業 |

6.5% |

|

非必需性消費 |

3.0% |

|

必需性消費 |

2.3% |

資料來源:Bloomberg

推介個股: 中國中鐵(390)

推介個股: 中國建築(3311)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓