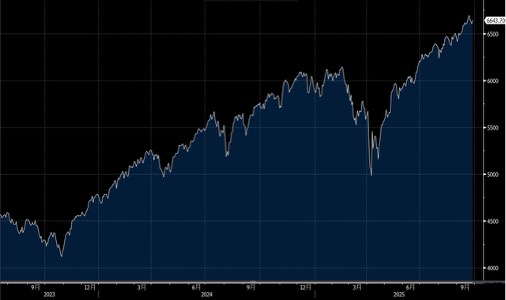

核心個人消費開支平減指數(Core PCE)按年維持增加2.9%,與市場估算一致,而8月份個人收入增加0.4%,優於預期升0.3%,顯示最新通脹指標顯示物價受控,消費依然強韌。今周市場的焦點將集中在週五公佈的美國9月非農就業報告。過去幾份報告的非農就業數據均遠低於市場預期,就業增長趨勢表明經濟正在顯著放緩,這為聯儲局進一步減息提供理據。大市方面,一周累計,道指下跌0.1%,標指及納指分別下跌0.3%及0.7%。我們料S&P500指數將於6,400-6,800點之間上落。

美國新屋市場因建築商提供低於6%的房貸利率以及日益增加的銷售激勵措施,提升了新屋的可負擔性,導致8月合約簽署出現顯著上升。然而,二手市場的活躍度尚未顯著改善,因為購屋成本高、房主長期居住意願較強,二手市場受限因素依然存在。建築商激勵措施包括房貸利率買入下降(buydowns)與價格下調,這些都促成自2022年初以來新屋銷售數量的最高位。相對而言,二手住宅銷售仍在低迷,8月銷售為2010年以來的低位。

新建房屋的中位價較前一年上升約2%,雖然7月的樓價回升部分受高價房銷售比重上升影響,但整體新樓中位價仍落後於二手樓。建築商在2021年為因應總房屋供應短缺而加快生產;新屋在庫存佔比在2022年達到高點32%,此後現有房源增加,導致新屋在庫存佔比降至約24%,這意味著建築商可能需要以更具競爭力的價格戰略及減少建築供應,並使新生產規模因此放緩。如果以較低的建築商抵押貸款利率與新房中位價進行比較,購屋者的中位收入現已比購買新建住宅所需的資格收入高出約20%,與長期的可負擔性水平相符;然而二手樓市場的購買門檻仍偏高,僅約50%潛在買家的收入符合購買中位價現有住宅的資格。未售出、完工但尚未交屋的庫存上升至全球金融危機以來的高位,同時激勵措施與買入降低策略侵蝕利潤率,使建築商對新項目的開工有所收縮,建築許可申請量亦下降至疫情後的低位。

美光科技(MU.US)第四季營收略超出初步展望的最高位,而下一季營收展望較上季預期高出5%,毛利率預計較上季提升約580個基點。人工智能需求將成為重點議題,因為數據中心相關銷售現已佔總營收的一半以上,且資本支出預測可能揭示未来HBM動態的方向。

第四季盈利表現比預期好23%,原因在於DRAM位元成長與NAND價格的上升,且存貨水準健康。第四季HBM收入接近20億美元,主要由AI產業的好景、好的良品率與產能擴張所推動,與市場共識大致一致。接下來HBM4的擴量階段及再增加兩家HBM客戶(總計六家)在來年延展動力,因AI相關的HBM與LPDDR5 DRAM需求仍然旺盛。

較高HBM需求帶動的內容密度增加與供給收緊都支持價格向上。建議可在177.00美元附近獲利,設置146.00美元作為止蝕位。

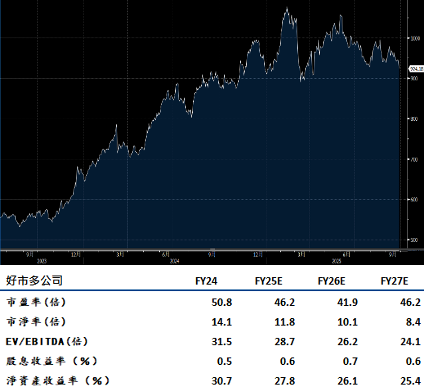

好市多(COST.US)營運表現穩健,因價格下調策略與會員基礎使成本控制與效率提升有助於利潤率。這家儲倉式零售商展現出零售實力的模範,同店銷售表現強勁,足以支持長期成長,價值感與尋寶式的購物體驗也推動消費者到店與消費。公司能有效抵銷關稅壓力,近一半以數碼方式招募的新會員年齡在40歲以下,這是一個正面趨勢。業績展望顯示,公司正透過與供應商談判、調整商品組合、提升供應鏈與儲倉效率等綜合策略,價值至上的定位也得到顧客認同。客流成長超過顧客單金額增長,這一趨勢預計在下一季延續。電子商務銷售的增長也保持強勁。至於以執行長級會員貢獻銷售佔比超過74%的情況,持續成長的現象令人鼓舞。市場預期同店銷售增長為7.5%,推動總營收成長8.1%。公司能確保核心商品毛利率長期維持在10%至12%的範圍。建議可在1,045.00美元附近獲利,設置860.00美元作為止蝕位。