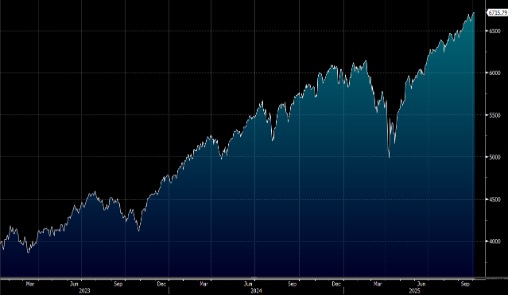

美國國會再次就延長聯邦政府資金撥款的短期法案進行投票,政府停擺將持續至今周。重磅非農就業報告因美國政府關門未能如期發佈,即使在沒有就業數據的情況下,只要政府關門持續下去,減息押注也可能會增加,因爲如果聯邦僱員的臨時裁員出現大幅躍升,以及政府部門關閉導致經濟產出損失,聯儲局將更有可能降低借貸成本。大市方面,一周累計,道指上升1.1%,標指及納指分別上升1.1%及1.3%。我們料S&P500指數將於6,500-6,900點之間上落。

美國玩具商孩之寶(HAS.US)和Mattel(MAT.US)於十月下旬公布第三季業績將變得舉足輕重,因為假日需求在全年銷售中佔比高達兩分之三的情況下,顯得相當脆弱。零售商如沃爾瑪(WMT.US)在關稅不確定性的影響下延遲補單,令這兩家公司在重新下單方面的可行空間受到限制。此外,兩家公司已下調全年玩具銷售預期,但這仍然暗示著下半年的環比改善,然而第三季要維持強勁表現並非必然。

玩具業在上半年增長6%,這是自2022年以來最強的增長,同時平均售價在四年來的增幅中位居首位。儘管如此,Mattel、孩之寶與Spin Master(TOY.US)在上半年整體表現普遍較去年同期低出約2%,其中只有Spin Master在部分子類別的強勁表現中取得增長。Spin Master在今年的假日玩具購物單中相對於孩之寶和Mattel擁有更強的沃爾瑪和塔吉特(TGT.US)的市場佔有率,儘管三家公司與規模較小的競爭對手相比,整體情況仍然相對有利。

雖然孩之寶、Mattel與Spin Master的規模與相對於中國供應鏈的暴露程度低於小型競爭對手,這使它們在應對成本上升方面更具優勢,但整體成本上升的風險仍然存在。截至2024年底,約有40%至50%的玩具在中國生產,而整個行業平均水平約為80%,他們已經加快實現供應來源多元化的步伐。Hasbro和Mattel各自預計2025年的關稅成本將低於1億美元,而彼此的緩解措施預計能覆蓋成本衝擊的50%至100%。

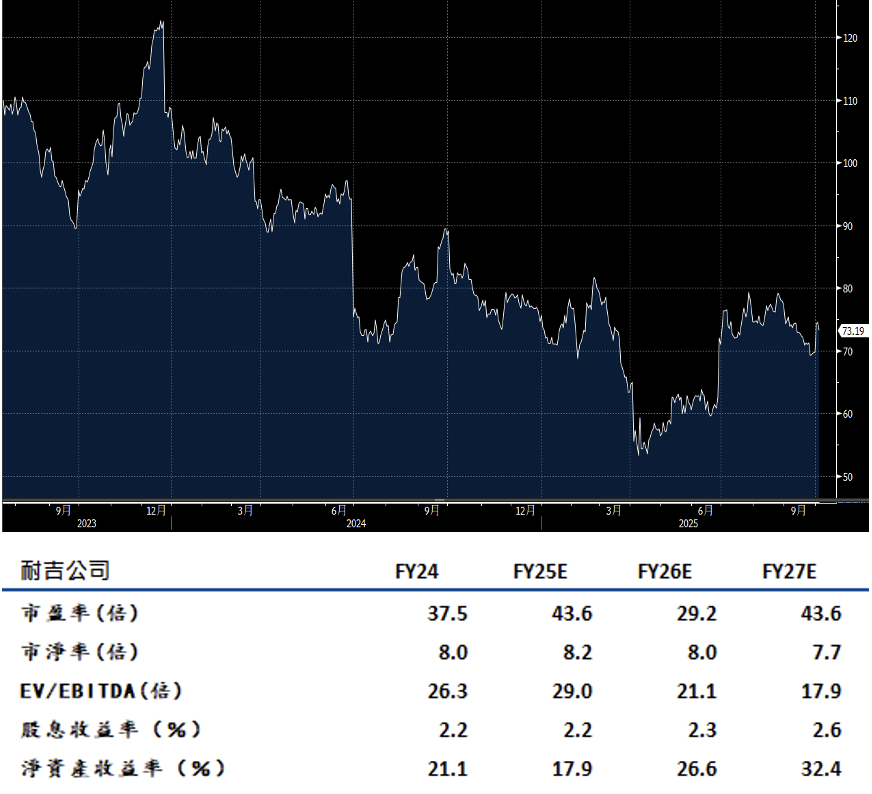

NIKE(NKE.US)第一季表現優於市場預期,銷售較同比增長1%,存貨下降2%,這說明透過批發與產品策略來重新吸引消費者的計畫正在發揮效果。北美地區的銷售表現突出,同比增長4%,批發部門也同樣表現亮麗,銷售增長7%,而市場預期為下跌2%。中國地區仍然是關鍵市場之一,但相關趨勢目前波動較大。縮短生產週期、優化批發合作夥伴、策略性定價以及數碼互動等策略,是幫助把握早期需求信號、降低折扣銷售比例的要素。與亞馬遜合作與新推出的NikeSkims品牌也表現良好。降價促銷取得成效,使Air Force One等存貨盤點風險逐步回歸正常,且第一季存貨下降2%。建議可在82.50美元附近獲利,設置68.00美元作為止蝕位。

聯合原生態食品(UNFI.US)第四季營收77億美元,同比下降5.6%,但調整後每股虧損0.11美元,優於市場預期的0.18美元。全年收入同比增長4.6%,調整後EBITDA達5.52億美元,剔除網路安全事件影響後約為6億美元。公司通過優化供應鏈和成本控制,自由現金流超預期,淨債務降至18億美元,創2018財年以來新低。公司聚焦天然、有機和特色食品分銷,覆蓋雜貨、冷凍食品、健康和個人護理用品等12大品類。戰略計畫進入第二年,目標2024-2027財年淨銷售額低個位數增長,調整後EBITDA年均增長率為低兩位數。隨著消費者健康意識提升和有機食品市場擴大,公司利用其廣泛分銷網路搶佔市場份額。公司計畫通過供應鏈整合和成本優化,進一步提升盈利能力,並探索多元化市場機會。建議可在46.30美元附近獲利,設置38.05美元作為止蝕位。