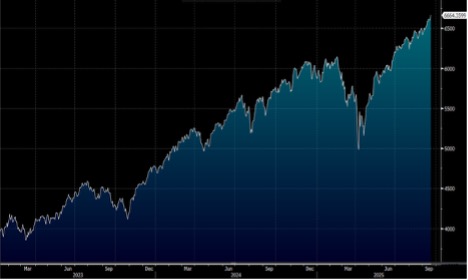

聯儲局減息後,市場對美企業績前景信心增強,美股三大指數周五同創即市及收市歷史新高。值得留意是,早前美國參議否決臨時撥款法案,總統特朗普警告聯邦政府10月或停擺,有指市場或因此陷短期波動。大市方面,一周累計,道指上升1.0%,標指及納指分別上升1.2%及2.2%。我們料S&P500指數短線將於6,400-6,800點之間上落。

失業率仍然偏低,但有一些信號顯示其可能會小幅上升,這會抑制消費增長,對相關產業與行業形成不利。失業救濟申請人數的四星期移動平均自2024年1月低點以來上升了 17.9%,但仍略低於2023年的高點。失業救濟申請人數通常在失業率上升之前就會上升。8月份的 Challenger 裁員人數比去年同期高出 13%,年初至今的累計水平為自2020年以來最高,較2024年前八個月高出 66%——顯示市場仍有波動,儘管整體就業表現相對穩健。

美國製造業 PMI 為股市提供不明信號,ISM 的版本處於收縮區間,而 S&P 的指標則在擴張區間。兩者變動方向的變化通常比水平更能預示股市動向,S&P 的指標正呈現上升趨勢,而 ISM 則呈現下跌趨勢。ISM 包含政府部門與大型跨國企業,而 S&P 的調查則以較多的中小企為主。

通縮的趨勢停滯,GDP 增長在長期牛市能否持續發展的前提下,需要超越通脹。牛市(當估值在長期趨勢上升)通常出現在實際經濟增長超過通脹的情況下,但現時市場認為通脹將高於GDP增長直到2027年第一季。過去50年的主要熊市往往伴隨通脹長期高於經濟增長的情況,例如1970年代的油價飛升,通脹在1960年代後期開始加速,最終在60年尾超過經濟增長,與股市在1968年見頂相呼應。

聯邦快遞(FDX.US) 在包裹運輸環境方面,情況並沒有外界預期的那麼差,公司第一季國內包裹成長表現比市場預期高出約170基點。免稅的“微型免稅額”取消仍然是快遞行業最大的風險,特別是對其國際業務而言。國內業務再加上較高的快遞收益,使第一季盈利高於預期。

公司在完成其重大轉型後成為一個更具彈性、產能更高、獲利能力更強的包裹運輸商,從一家膨脹且效率低下的一體化物流提供商轉變而成。公司正在重組快遞、地面與航空網路,收緊成本控制,並將不含卡車載運的貫通業務(Less-Than-Truckload, LTL)分拆。憑藉 DRIVE 與 Network 2.0 計畫,公司預計在財政年度2026年再削減約10億美元的成本。從長遠看,這些精簡營運的措施應該能在需求環境穩定後帶動更高的利潤率。建議可在264.00美元附近獲利,設置217.00美元作為止蝕位。

Adobe (ADBE.US)的AI策略,是以 Firefly 產品實現變現,將在今年扮演關鍵角色。Adobe 的 Digital Media 業務,涵蓋 Creative 及 Document Cloud 套裝,佔公司總銷售額近 75%,並且在可預見的未來仍將是最大的貢獻者。

Adobe 的穩健執行與日益增長的 AI 變現能力,最新業績顯示 Digital Media 單元的年度經常性收入有所改善,同時 AI 工具的變現速度加快。

Firefly 使用的加速與 GenStudio 的採用增長,預示著 AI 取得實質性進展,對財年 2026 的銷售前景有利。銷售增長將維持在高個位數到雙位數的區間,這是因為 Adobe 越來越降低其產品的進入門檻,預期 1–2 年後將有顯著的 AI 貢獻。建議可在412.00美元附近獲利,設置339.00美元作為止蝕位。