美國9月份密歇根大學消費信心指數初值由8月的58.2降至55.4的5月以來低位,差過預期的58,反映就業市場憂慮日益增加。8月美國CPI同比上升2.9%,環比上升0.4%,整體符合市場預期。核心CPI同比增長3.1%,環比增長0.3%,均與前值持平。其中,核心服務板塊成為主要推升力量,機票價格創三年新高,汽車相關成本同比上漲,新車上漲0.66%,二手車上漲6%,汽車維修保養價格走高,體現消費端面臨一定壓力。與此同時,家居用品、服裝等品類小幅上漲,整體未顯示出全面通脹壓力。

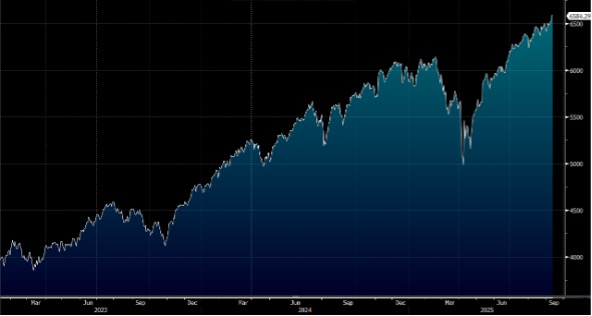

CPI公佈後,市場迅速上調降息預期,市場押注美聯儲年底前降息75bp的概率接近90%,9月存在降息50bp的可能。美元指數短線跳水跌破97.6,黃金止跌反彈。美債收益率大幅走低,10年期收益率跌破4%,2年期收益率下行超8bp至3.48%,顯示市場對寬鬆預期升溫,標普500指數走高。整體來看,CPI符合預期強化了美聯儲在9月啟動降息的確定性,並推動市場提前定價更為激進的降息路徑。大摩料聯儲局今年剩下3次會議上全部減息,早前預計9月和12月各減息一次,每次25基點。大市方面,我們料S&P500指數將於6,400-6,800點之間上落。

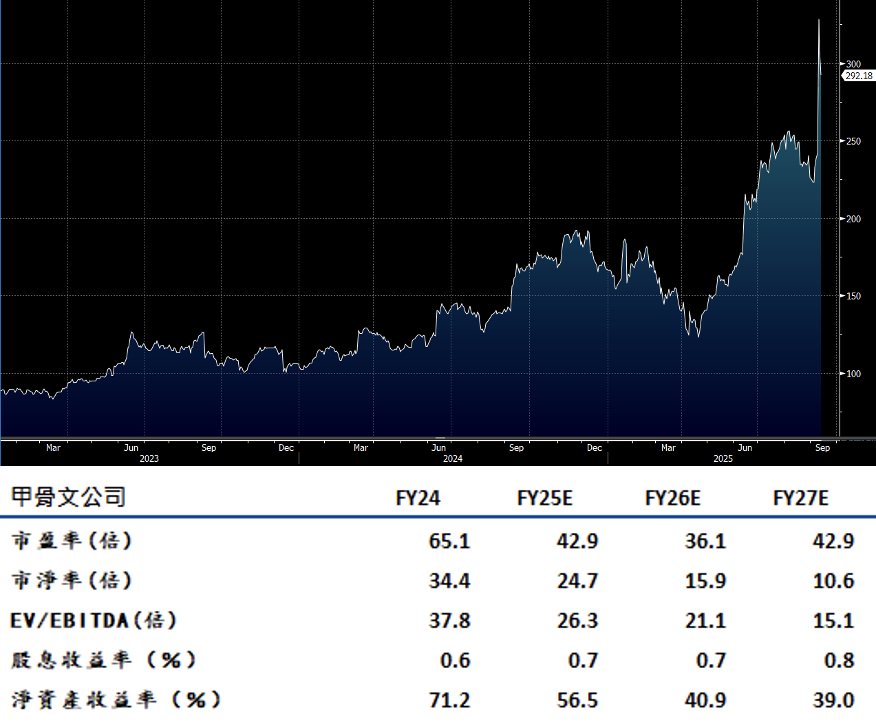

甲骨文(ORCL.US)上周公佈2026財年第一季度業績。雖然營收和每股收益不及預期,但AI業務顯示增長前景極其亮眼。該公司與OpenAI簽下的一筆巨額交易讓訂單額出現大幅增長,並對雲基礎設施業務給出了激進的增長預期。

甲骨文已與OpenAI、Meta、XAI等超大客戶簽署雲合同,使剩餘履約義務(RPO)大超預期,截至FY26Q1,RPO已達到4550億美元,同比增長359%。其中包含與OpenAI簽訂的3000億美元合同。AI基礎設施持續供不應求,預計甲骨文將簽署更多數十億美元的客戶合同。基於客戶對甲骨文雲基礎設施的強勁需求,管理層預計雲基礎設施業務將在未來幾年迅速擴張。公司大幅上調該業務的收入指引,預計本財年雲IaaS收入將增長77%,達到180億美元,到2030財年,收入將達到1440億美元。甲骨文正從數據服務商向數據中心運營商轉型,雲訂單增速爆發,快速躋身頂級雲廠商行列,建議可在美元330.00附近獲利,設置美元272.00作為止蝕位。

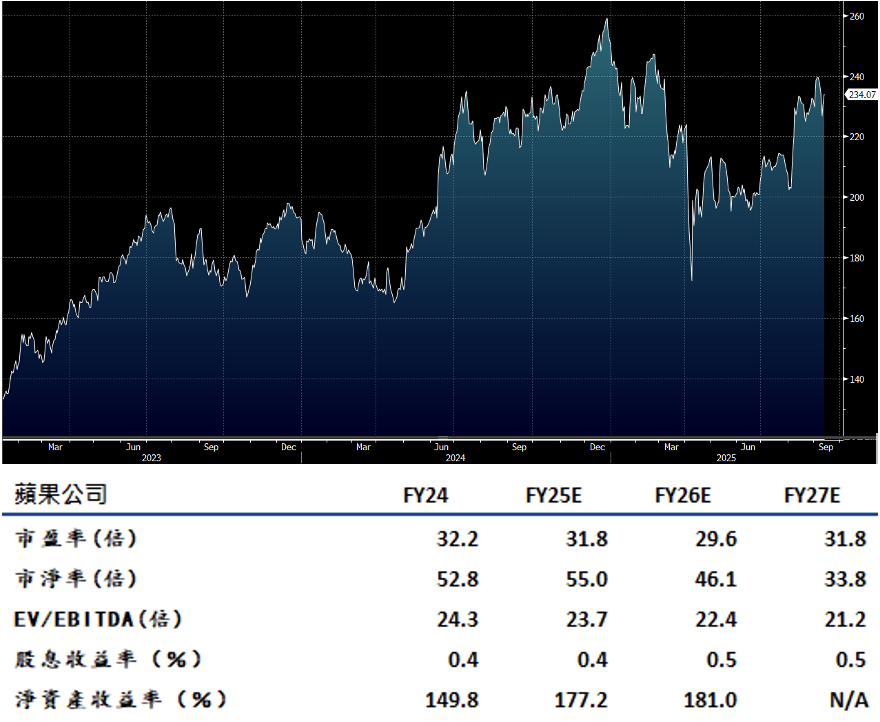

蘋果(AAPL.US)9月10日召開秋季發佈會,發佈四款手機(iPhone 17系列、iPhone Air)、一款耳機新產品Airpods Pro3,同時發佈三款智慧手錶晶片。以上新品將於9月20日起發售。新品在晶片、顯示、續航和材質等方面的升級延續了常規功能升級路徑。AI的升級更多是通過與產品功能融合呈現,如AirPods Pro3的“即時翻譯”“心率傳感”等。

蘋果通過披露“未來4年在美投資6000億美元”的長期規劃(含追加1000億美元晶片領域投資),成功與美國相關部門達成共識,暫時豁免232法案下的100%關稅稅率。此外,谷歌反壟斷案裁決結果顯示,谷歌仍可通過支付費用維持蘋果生態內默認搜尋引擎的地位。蘋果每年約200億美元的谷歌收入分成得以持續,且因續約週期縮短,蘋果可通過引入競爭方(如必應)提升議價能力。此前4-8月壓制蘋果股價的兩大核心外部風險已逐步落地,市場情緒約束有所緩解,我們對蘋果的看法較前期謹慎態度轉向樂觀。建議可在美元264.00附近獲利,設置美元218.00作為止蝕位。