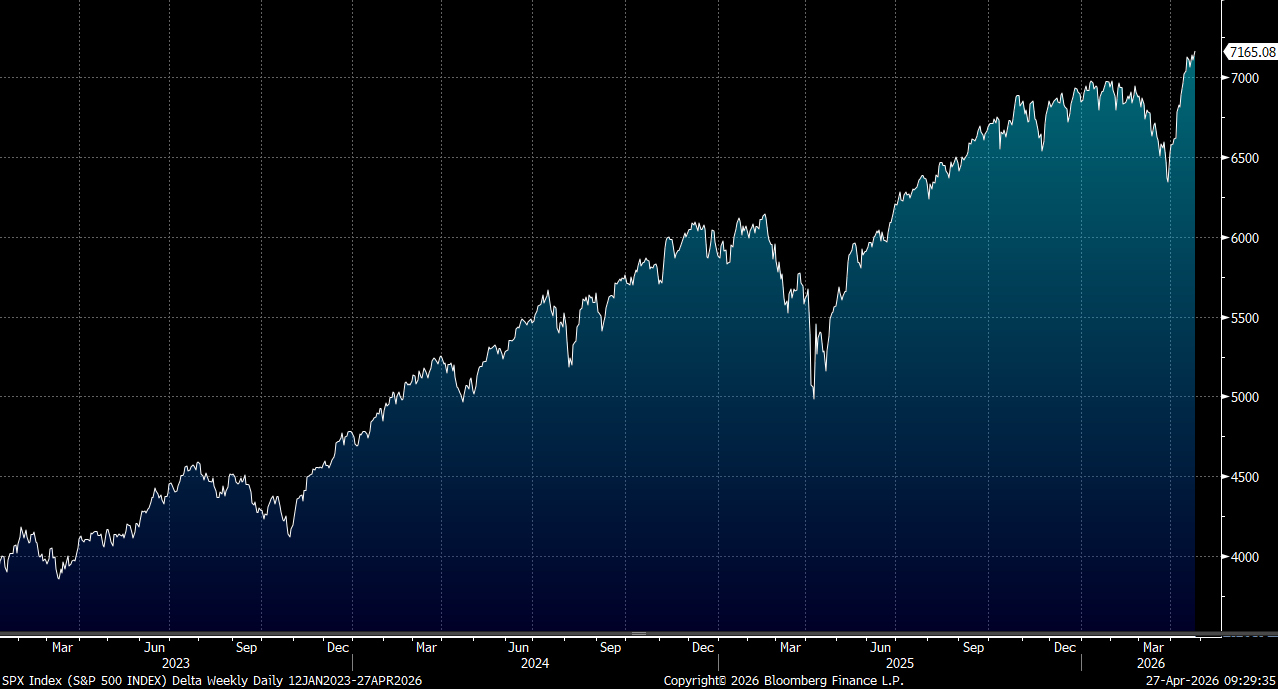

美股三大指數上周五走勢分化,道指收跌,標普、納指雙雙新高,英特爾(Intel)唱好今季收入前景,刺激科技股上揚。美伊戰事仍反覆,特朗普也取消了美方特使的巴基斯坦行程,並稱伊朗領導層內部存在嚴重內訌和混亂。與此同時,美軍繼續封鎖伊朗能源出口,周六在阿拉伯海攔截了一艘與伊朗有關的船隻。美股強勢行情高度集中於科技和半導體板塊,而醫療健康等防禦類板塊則承壓明顯。今周重磅科技股公佈業績,包括谷歌、亞馬遜、微軟和META。大市方面,料S&P500指數將於6,900-7,300點之間上落。

美國醫療保險業正面臨逾十年來最為嚴峻的營運環境,醫療成本高速攀升對各大保險商的利潤率構成重大威脅。

並非所有保險商面對的盈利波動風險均等,以盈利標準差作為衡量,波動性最高的Centene(CNC.US)及莫利納(MOH.US)與波動性最低的Elevance( ELV.US)及信諾集團(CI.US)之間存在顯著差距。

Centene業務多元化程度偏低,加上定價自主權有限,使其更易受盈利大幅波動衝擊,風險相對突出。聯合健康集團(UNH.US)雖錄得中等波動水平(21%),主要源於2025年營業利潤大幅下跌33%,惟結合2026年第一季穩健的業績表現,此跌幅預計屬一次性事件。剔除2025年的因素後,其盈利標準差僅為8%,接近信諾集團的長期平均水平,長遠盈利穩定性仍值得肯定。

自2024年以來,各大醫療保險商的醫療成本大幅攀升,導致行業關鍵盈利指標醫療賠付率(MLR)突破2020年以來86%的平均水平。此趨勢於2025年進一步惡化,主要受醫療服務使用率上升及價格通脹雙重不利因素影響。Centene、CVS健康(CVS.US)旗下Aetna及莫利納的醫療賠付率均超過94%,對其商業模式的可持續性構成嚴峻考驗,若不採取重大改革措施恢復盈利能力,前景堪憂。展望2026年,市場普遍預期整體醫療賠付率將錄得溫和改善,惟Humana(HUM.US)及Elevance的情況例外。

相比之下,信諾集團的表現較為突出,醫療賠付率僅小幅上升至88%,升幅明顯較同業溫和。此主要得益於其在商業保險業務的龐大收入,相關業務享有較政府規管計劃更為有利的定價環境。

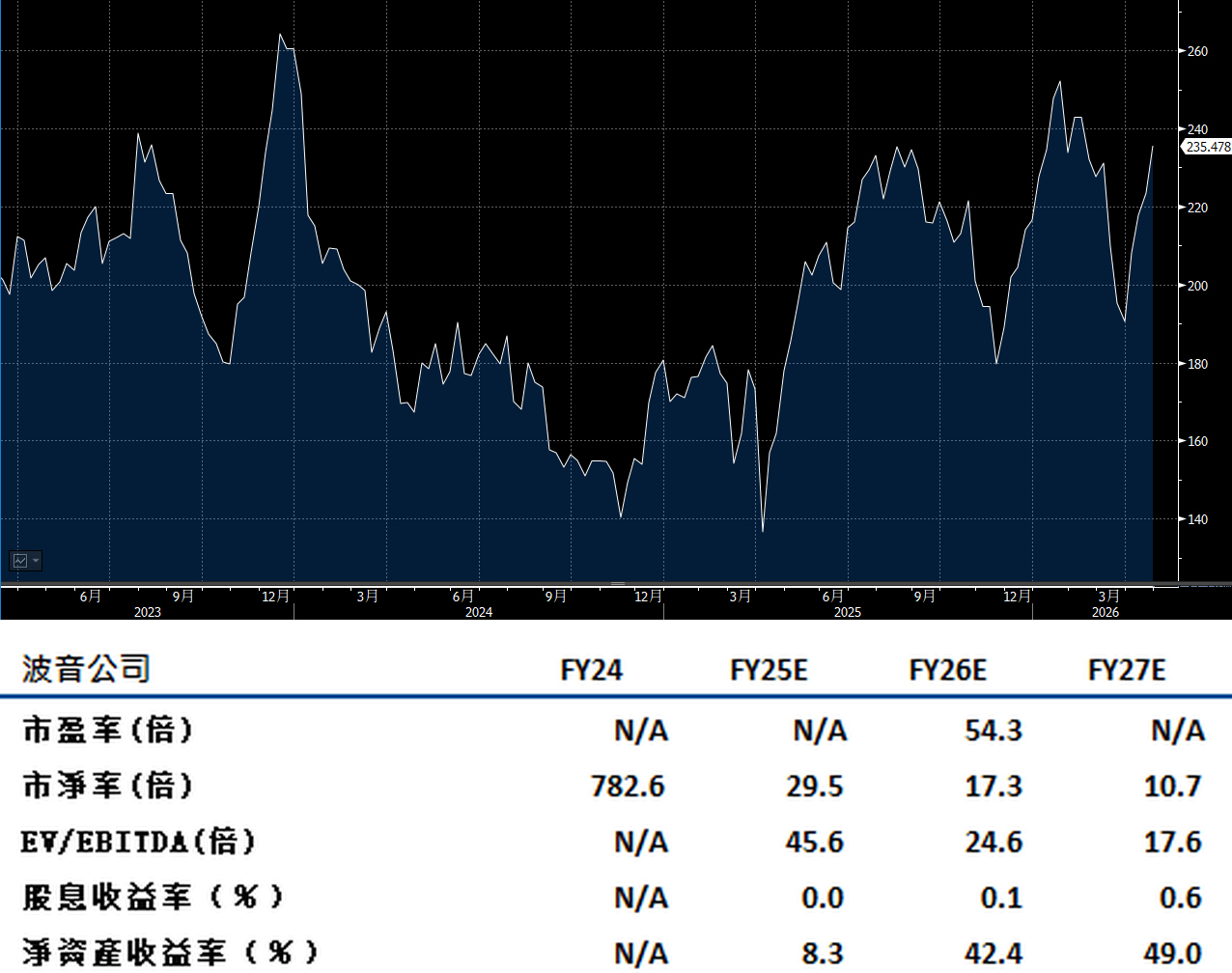

波音(BA.US)隨著商用飛機交付量持續攀升,其2026年盈利前景樂觀。作為公司最重要的利潤及現金流貢獻來源,737系列飛機的交付量預計將按年增長20%,今年夏季月產量將提升至47架,有力推動商用飛機業務轉虧為盈,加上訂單持續改善,收入增長動力強勁。

787夢幻客機的產能提升雖面臨部分供應鏈挑戰,包括機艙內裝置及發電機供應方面的樽頸,但整體進展仍屬正面,2026年月產量仍有望達到10架的目標,為整體盈利提供額外支持。供應商健康狀況及產品質量持續改善,配合庫存緩衝機制的完善,有效降低生產中斷的風險,為產能提升奠定更穩固的基礎。

國防業務方面,受惠於新合約的持續增加及固定價格合約問題的逐步修復,業績表現呈現明顯的改善趨勢,盈利能力正穩步回升。建議可在266美元附近獲利,設置219美元作為止蝕位。

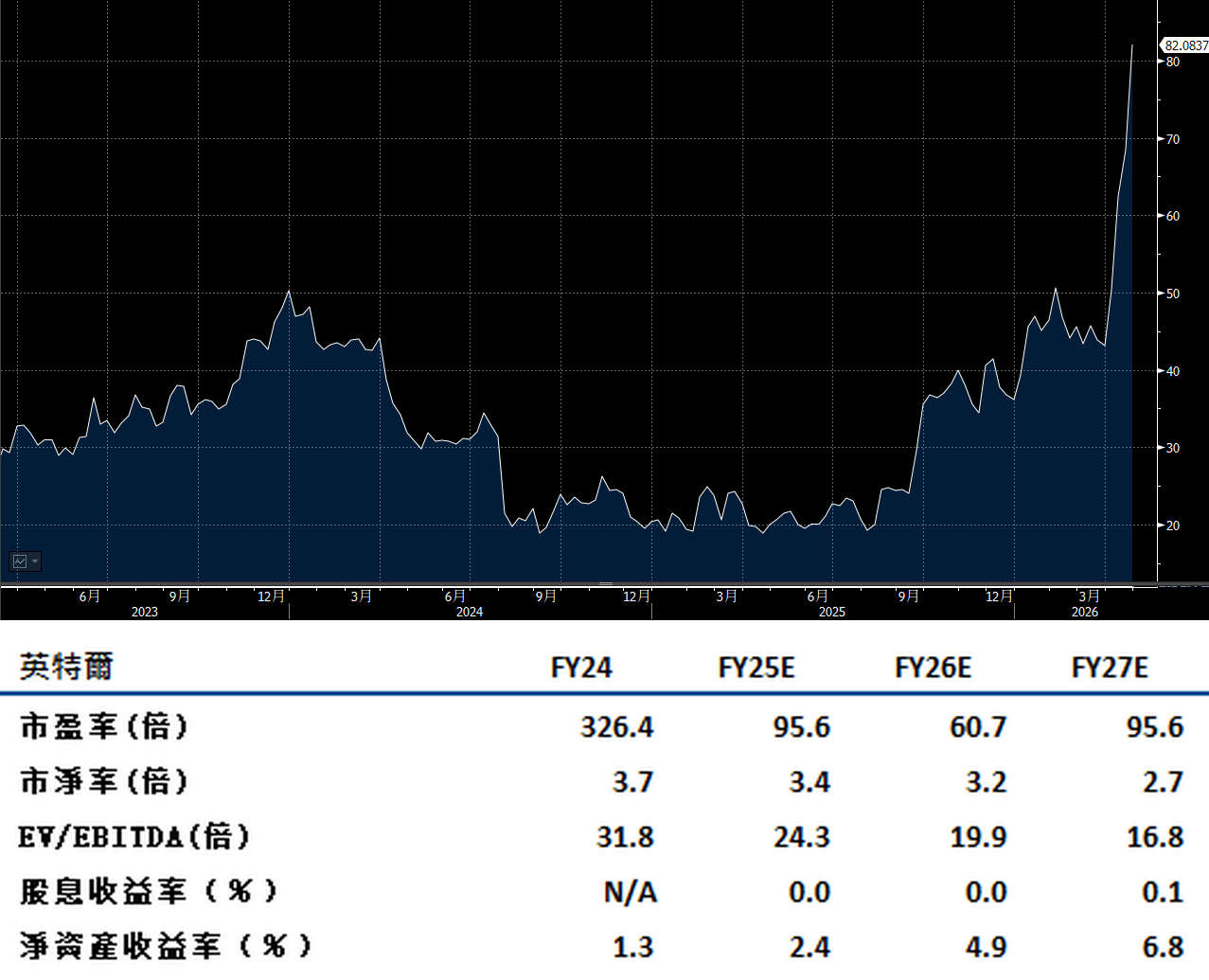

英特爾(INTC.US)第一季業績超出預期,並上調全年指引,主要受惠於伺服器中央處理器(CPU)的強勁需求、供應改善及定價提升,Xeon處理器的強勁趨勢為下半年業績奠定更為穩固的基礎。

供應限制方面,正逐步緩解,惟仍未能完全滿足市場需求。伺服器及客戶端CPU的定價能力預計將延續至第二季,為收入增長提供持續支持。

利潤率方面,受惠於定價改善及業務組合優化,整體表現持續向好。18A製作技術按季錄得進展。

晶片代工業務方面,先進封裝技術正逐步成為近期收入增長的重要催化劑,有望在外部14A及18A晶片訂單落地之前,率先為晶片代工收入提供額外動力,為業務轉型注入正面力量。建議可在93.00美元附近獲利,設置76.50美元作為止蝕位。